El impuesto al patrimonio afecta tanto a personas naturales como jurídicas. Por ello, es fundamental interpretar y aplicar correctamente la normativa vigente para evitar inconvenientes derivados de errores u omisiones.

¿Quiénes están obligados a declarar el impuesto al patrimonio?

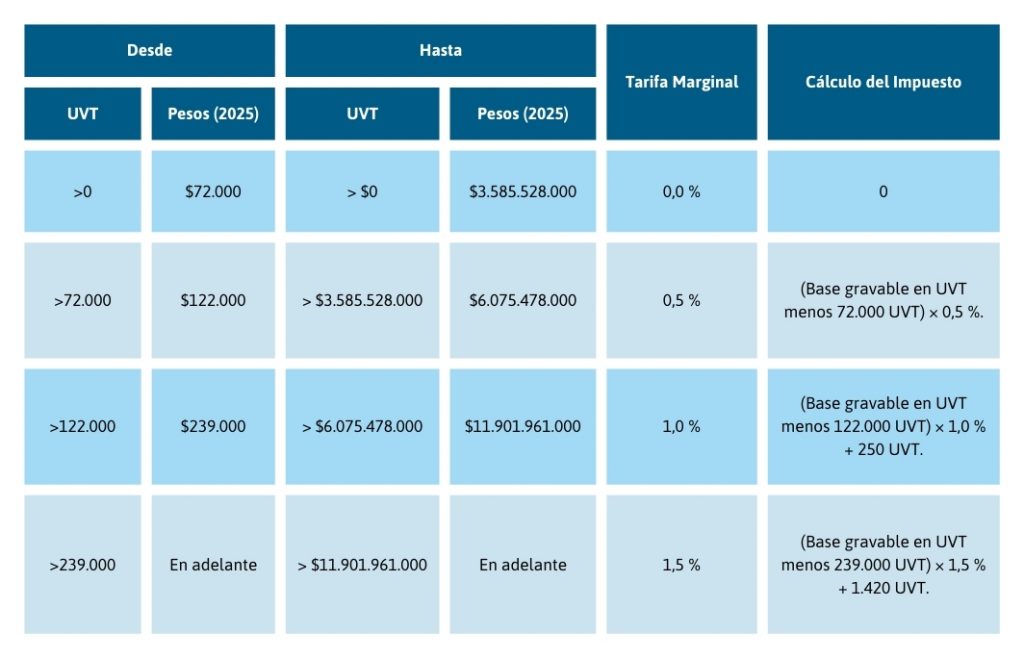

Se encuentran obligados a presentar y pagar el impuesto al patrimonio quienes, al 1° de enero de cada año, posean un patrimonio líquido igual o superior a 72.000 UVT. Para el año 2025, este valor corresponde a $3.585.528.000.

- Personas naturales y sucesiones ilíquidas contribuyentes del impuesto sobre la renta o de regímenes sustitutivos (incluyendo el régimen simple de tributación).

- Personas naturales, nacionales o extranjeras, sin residencia en Colombia, por los bienes que posean directamente en el país, salvo excepciones.

- Personas naturales, nacionales o extranjeras, sin residencia en Colombia con patrimonio indirecto en el país, a través de establecimientos.

- Sucesiones ilíquidas de causantes sin residencia en Colombia al momento de su fallecimiento.

- Sociedades o entidades extranjeras no declarantes del impuesto de renta en Colombia, cuando posean cuentas por cobrar y/o acciones de portafolio, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros.

Excepción: No serán sujetos pasivos del impuesto al patrimonio las entidades que hayan suscrito contratos de arrendamiento financiero con personas o entidades residentes en Colombia sobre acciones, cuentas por cobrar y/o inversiones de portafolio. Para aplicar esta excepción, los bienes deben cumplir con las obligaciones establecidas en el régimen cambiario vigente en Colombia.

¿Qué es el patrimonio líquido?

El patrimonio líquido se calcula mediante la siguiente fórmula:

Patrimonio líquido = Patrimonio bruto – Pasivos (deudas)

Si el sujeto es residente, deberá considerar tanto el patrimonio que posee dentro como fuera de Colombia. En caso de no ser residente, solo se tomará en cuenta el patrimonio ubicado dentro del país.

¿Qué es el hecho generador?

Hecho generador:

El impuesto al patrimonio se genera cuando, al 1° de enero, una persona natural, jurídica o sucesión ilíquida posee un patrimonio líquido igual o superior a 72.000 UVT.

Este hecho obliga al contribuyente a presentar la declaración, independientemente de si debe pagar impuesto o no, conforme al artículo 294-3 del ET.

Base gravable:

La base gravable del impuesto al patrimonio se determina aplicando las depuraciones establecidas en el artículo 295-3 del ET. Por ejemplo, en el caso de personas naturales, se excluyen 12.000 UVT del valor patrimonial de su vivienda principal.

Este cálculo puede reducir la base gravable por debajo de 72.000 UVT, lo que podría resultar en un impuesto a pagar de cero. Sin embargo, esto no exime la obligación de declarar si se cumple el hecho generador.

¿Cómo se halla la base gravable?

El artículo 295-3 del E.T. menciona la forma en que se debe hallar:

- Determinar el patrimonio bruto al 1 de enero del año gravable (2025). Incluye todos los bienes y derechos poseídos, como efectivo, cuentas bancarias, inversiones, propiedades, vehículos y otros activos, tanto en Colombia como en el exterior.

- Restar las deudas vigentes al 1 de enero del año gravable (2025)

- Halla el patrimonio líquido al 1 de enero del año gravable (2025). Se obtiene restando el total de las deudas vigentes del patrimonio bruto determinado en el primer paso

- Aplica las reglas especiales y exclusiones

- Se deben considerar los activos que, según la normativa vigente, están exentos o pueden ser excluidos de la base gravable del impuesto al patrimonio.

Excepción: Las personas naturales pueden excluir hasta 12.000 UVT del valor patrimonial de su vivienda principal.

Importante: Esta exclusión no aplica para inmuebles de recreo, segundas viviendas u otros bienes raíces que no sean la residencia habitual del contribuyente.

Precisiones especiales

- La base gravable para personas naturales no residentes con establecimientos permanentes en Colombia corresponde al patrimonio atribuido a dicho establecimiento, según el artículo 20-2 del ET. Para su determinación, se debe realizar un estudio basado en el principio de plena competencia, considerando funciones, activos, personal y riesgos asumidos.

- Las participaciones en fundaciones privadas, trusts y negocios fiduciarios en el exterior se consideran derechos fiduciarios y se rigen por los artículos 271-1 y 288 del ET. Si los beneficiarios no controlan los activos, el declarante será el fundador o constituyente. Tras su fallecimiento, la sucesión ilíquida asume la responsabilidad hasta la entrega de los activos. Si no se identifica al fundador o sucesión, los beneficiarios directos o indirectos deberán declarar.

5. Calcula la base gravable

El valor resultante constituye la base gravable sobre la cual se aplicará la tarifa del impuesto al patrimonio

Tarifas al impuesto del patrimonio

La declaración del impuesto al patrimonio deberá estar firmada por el revisor fiscal en caso de contribuyentes obligados a llevar contabilidad y que, además, tengan la obligación de contar con un revisor fiscal.

Presentación y pago del impuesto

El pago se divide en dos cuotas para el mes de mayo y de septiembre, realizándose en la primera la presentación.

Primer cuota y presentación:

| Último dígito del NIT | Fecha máxima para el año 2025 |

| 1 | 12 de mayo |

| 2 | 13 de mayo |

| 3 | 14 de mayo |

| 4 | 15 de mayo |

| 5 | 16 de mayo |

| 6 | 19 de mayo |

| 7 | 20 de mayo |

| 8 | 21 de mayo |

| 9 | 22 de mayo |

| 0 | 23 de mayo |

Segunda cuota

| Último dígito del NIT | Fecha máxima para el año 2025 |

| 1 | 12 de septiembre |

| 2 | 12 de septiembre |

| 3 | 12 de septiembre |

| 4 | 12 de septiembre |

| 5 | 12 de septiembre |

| 6 | 12 de septiembre |

| 7 | 12 de septiembre |

| 8 | 12 de septiembre |

| 9 | 12 de septiembre |

| 0 | 12 de septiembre |

Se deberá utilizar el Formulario 420, el cual debe presentarse de manera electrónica.

Sanciones

Sanción por omisión (Art. 643 E.T.): Se les aplicará una sanción por omitir la declaración de ingresos y patrimonio, equivalente al 1 % del patrimonio líquido de la entidad obligada a presentarla.

Sanción de extemporaneidad (Art. 641 E.T.): Deberá calcular y abonar una sanción del 5 % del impuesto o retención declarada por cada mes o fracción de mes de retraso, sin que supere el 100 % del valor total correspondiente.

El impuesto al patrimonio es una obligación fiscal que debe gestionarse con precisión para evitar sanciones y asegurar el cumplimiento normativo. Interpretar correctamente la normativa, calcular adecuadamente la base gravable y presentar la declaración dentro de los plazos establecidos es fundamental para una gestión tributaria eficiente.

Mantente informado y asesórate con expertos para optimizar el cumplimiento de esta obligación y garantizar la estabilidad financiera de tu patrimonio.

Llevar tu contabilidad al día es fundamental para presentar tus tributos a tiempo y sin errores. Con ITS, automatiza tu contabilidad y la generación de informes de manera sencilla y segura.

¿Quieres conocer más sobre ITS Software? Solicita una asesoría personalizada haciendo clic en el siguiente botón:

Realizado por:

John Nossa

1 comentario en «Guía básica sobre el Impuesto al Patrimonio»

Muy buen resumen del Impuesto sobre el Patrimonio; completo y práctico

Los comentarios están cerrados.