Según la Resolución 000028 de 28 de febrero de 2022, la DIAN establece que los sujetos no obligados a expedir factura electrónica de venta que realizan pagos o abonos en cuenta que se derivan de una relación laboral o legal y reglamentaria, o que tienen pensionados a cargo, que quieran soportar los costos y deducciones del impuesto sobre la renta y complementarios, deberán realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste, correspondiente al mes de junio de 2022, dentro de los diez primeros días hábiles del mes de julio de 2022.

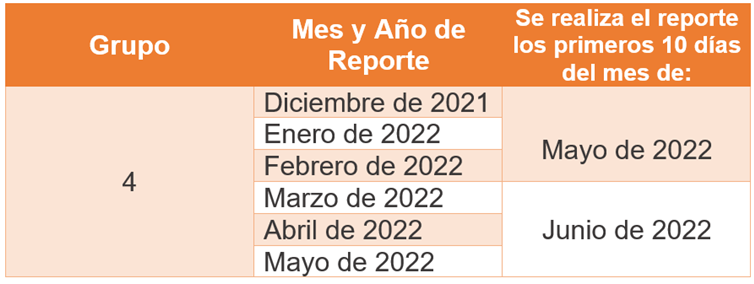

Además, modifica el plazo para realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica de los empresarios del grupo 4, aquellos que tienen de 1 a 10 empleados, de la siguiente forma:

Condiciones:

– Las fechas anteriormente mencionadas son única y exclusivamente para los empleadores pertenecientes al grupo 4, que tienen de 1 a 10 empleados.

– Solo podrá acogerse a estas fechas aquellos empleadores que aún no han iniciado la primera generación y transmisión. Es decir, los empleadores que ya realizaron la primera transmisión deberán continuar haciéndolo de forma mensual.

Si deseas comenzar a realizar transmisión del Documento Soporte de Pago de Nómina Electrónica ante la DIAN y no sabes cómo hacerlo, da clic aquí para contactar a un especialista.

Fuente:

· – Resolución 000028 de 28 de febrero de 2022