La contabilidad simplificada es un enfoque contable diseñado para simplificar y reducir la carga administrativa de llevar registros financieros, especialmente para pequeñas empresas, microempresas y autónomos. Este enfoque se utiliza comúnmente cuando las operaciones y transacciones financieras de una empresa son relativamente simples y suelen implicar un menor volumen de ingresos y gastos en comparación con empresas más grandes.

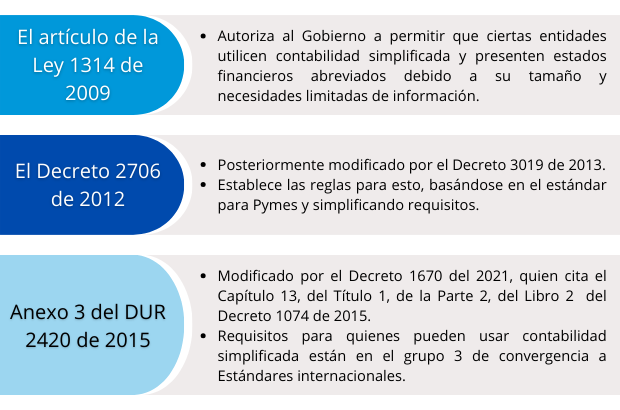

NormatividadLa normatividad y requisitos relacionados para acogerse a la contabilidad simplificada son:

Aspectos técnicos de la contabilidad del grupo 3

El Decreto 2420 Anexo 3 de 2015 “Marco técnico normativo para los preparadores de información financiera que conforman el grupo 3” menciona lo siguiente:

Una microempresa preparará y difundirá un juego completo de estados financieros (incluyendo información comparativa) al menos una vez al año, con corte a 31 de diciembre, o en periodos inferiores si la administración o los propietarios lo consideran conveniente.

Conjunto completo de estados financieros:

- Un estado de situación financiera

- Activos

- Pasivos

- Patrimonio

- Un estado de resultados

- Utilidad bruta

- Ingresos

- Costos

- Gastos

- Impuesto sobre la renta

- Toda pérdida o ganancia

- Utilidad bruta

- Notas a los estados financieros: son parte integral de los estados financieros y deben prepararse por la administración.

- Cada nota debe aparecer identificada mediante números o letras y debidamente titulada.

- Preferiblemente referenciar las notas en el cuerpo de los estados financieros

- Las primeras notas deben identificar el ente económico, resumir sus políticas y prácticas contables y los asuntos de importancia relativa.

Para ampliar la información sobre los aspectos técnicos visualiza el anexo 3 en: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=76055#0

El estado de resultados y el estado de situación financiera de las microempresas pueden enmarcarse en un sistema simplificado de contabilidad, basado en contabilidad de causación. La base principal de medición que debe ser utilizada por las microempresas es el costo histórico. Las situaciones en las cuales se utilice una base de medición distinta están indicadas en este documento. No obstante, las microempresas podrán utilizar, de acuerdo con las circunstancias, bases de medición que estén incluidas en las NIIF o en la NIIF para PYMES. Si éste es el caso, la microempresa deberá cumplir todos los requerimientos que implique la nueva base utilizada.

¿Quiénes la pueden implementar?

Como se hacía mención, el Decreto 1670 del 2021 estableció los nuevos requisitos para pertenecer al grupo 3. Quedarán comprendidas en el ámbito de aplicación aquellas personas naturales o jurídicas que tienen la obligación de llevar contabilidad, así como aquellas que, sin tener dicha obligación, busquen utilizarla como prueba.

Deben cumplirse en su totalidad:

a) No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas.

b) No estar obligados a presentar estados financieros combinados, consolidados o separados (ver sección 9 de la NIIF para las Pymes – Anexo 2 del DUR 2420 del 2015).

c) No realizar transacciones relacionadas con pagos basados en acciones (ver sección 26 de la NIIF para las Pymes – Anexo 2 del DUR 2420 del 2015).

d) No mantener planes de beneficios pos empleo por beneficios definidos (ver párrafos 28.9 y 28.10, y 28.14 a 28.28 de la NIIF para las Pymes – Anexo 2 del DUR 2420 del 2015).

e) No ser una cooperativa de ahorro y crédito.

f) No obtener ingresos de actividades ordinarias que superen los topes para microempresas de acuerdo al sector empresarial, conforme a lo establecido en el DUR 1074 del 2015.

- Sector manufactura: inferiores o iguales a 23.563 UVT

- Sector servicios: inferiores o iguales a 32.988 UVT

- Sector comercio: inferiores o iguales 44.769 UVT

El Grupo 3 engloba a las personas naturales y entidades legales que están requeridas a mantener registros contables, así como a aquellos que, sin tener dicha obligación, buscan utilizar estos registros como prueba en procesos legales u otros fines.

Ventajas de la Contabilidad Simplificada

La contabilidad simplificada ofrece ventajas significativas para las microempresas al reducir la carga administrativa y los costos asociados, al facilitar el cumplimiento de las obligaciones contables y fiscales, y al permitir un enfoque más claro en las operaciones comerciales. Esta simplificación ahorra tiempo, disminuye la probabilidad de errores, y proporciona una visión financiera esencial para la toma de decisiones, todo ello sin requerir un conocimiento contable avanzado, lo que la convierte en una herramienta valiosa para mejorar la eficiencia y la gestión financiera de las pequeñas empresas.

Las nuevas entidades que se constituyan podrán permanecer en el grupo 3 y aplicar la norma de información financiera del anexo 3 de este Decreto, hasta por un período de 3 años, aún en el evento de no cumplir los requisitos estipulados en el presente artículo.

Herramientas y Software útiles para microempresas

ITS Contable es una opción destacada para las microempresas en Colombia que buscan una solución completa que incluye tanto un sistema de punto de venta (POS) como herramientas contables.

Algunas de las ventajas clave de ITS Contable son:

- Integración de POS y Contabilidad: Permite la gestión de ventas, inventario y finanzas en una sola plataforma, lo que simplifica el proceso de seguimiento de ingresos y gastos.

- Cumplimiento Fiscal: ITS Contable está diseñado específicamente para el mercado colombiano y cumple con las regulaciones fiscales locales, lo que permite el cumplimiento de tus obligaciones tributarias.

- Generación de Informes: Ofrece una variedad de informes contables que pueden ayudarte a tomar decisiones informadas sobre tu negocio.

- Fácil de Usar: Su interfaz intuitiva y amigable es adecuada para aquellos que no tienen experiencia en contabilidad.

- Soporte Técnico: Proporciona soporte técnico en caso de capacitaciones o preguntas, resaltándose la configuración de equipos periféricos.

Si quieres conocer más sobre ITS Contable da clic en el botón para recibir atención personalizada.

Fuentes:

- Ley 1314 de 2009 – Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.

- Decreto 2706 de 2012 – Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas

- Decreto 3019 de 2013 – por el cual se modifica el Marco Técnico Normativo de Información Financiera para las Microempresas, anexo al Decreto número 2706 de 2012.

- DUR 2420 de 2015 – Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones

- Decreto 1670 del 2021 – Por el cual se modifica el Decreto 2420 de 2015, Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, en relación con la simplificación contable y se dictan otras disposiciones

- Decreto 1074 de 2015 – Por medio del cuál se expide el Decreto Único Reglamentario del Sector Comercio, Industria y Turismo

- https://blog.legis.com.co/contable-tributario/decreto-1670-cambia-clasificaci%C3%B3n-para-nif#:~:text=Finalmente%2C%20y%20en%20lo%20que,la%20norma%20del%20grupo%202.

- https://www.ctcp.gov.co/noticias/2021/gobierno-nacional-expide-decreto-que-modifica-el-d

Realizado por:

John Nossa