Según la Ley 2277, por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones, establece la normatividad sobre el Impuesto Nacional sobre Productos Plásticos – INPP de un solo uso utilizados para envasar, embalar o empacar bienes. De acuerdo con esta Ley, inician a presentarse y declararse a partir del 19 de febrero 2024, por lo tanto, traemos las respuestas a las preguntas más frecuentes que han surgido sobre este impuesto.

¿Desde cuándo entró en vigencia?

Empezó a regir desde la promulgación de la ley 2277 del 13 de diciembre de 2022.

| Nombre del tributo | INPP |

| Tipo de impuesto | Nominal |

| Identificador del tributo | 33 |

| Medida en | Gr (gramos) |

¿Quiénes son contribuyentes del impuesto?

Son contribuyentes del impuesto los productores o importadores, según el caso, de productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes, quienes – a la par- fungen como responsables del mismo: productor o importador.

¿El impuesto es monofásico?

Los diferentes escenarios que se mencionan en el Artículo 51 (descripción del hecho generador) son excluyentes entre sí, es decir, cuando se causa el impuesto en un escenario no se causa en el otro.

¿En qué casos no se genera el INPP?

Cuando se importen para consumo propio bienes distintos a «productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes» (énfasis propio) (e.g. alimentos, bebidas, prendas de vestir o productos de aseo o limpieza envasados, embalados o empacados en productos plásticos de un solo uso).

El hecho generador del Impuesto gira en torno a productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes y no en torno a bienes ya envasados, embalados o empacados en productos plásticos de un solo uso.

La expresión «consumo propio» califica dos (2) -de los tres (3)- hechos generadores del Impuesto: el retiro y la importación. Para este Despacho, dicha expresión se debe entender como la utilización del producto plástico de un solo uso para envasar, embalar o empacar otros bienes con el mismo o dentro del mismo.

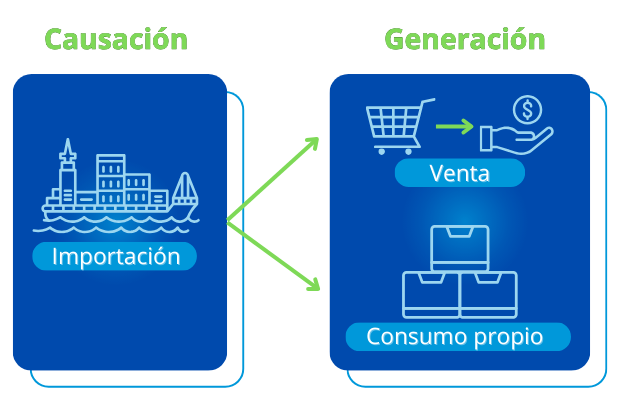

¿Es un hecho generador el importar productos plásticos de un solo uso usados para envasar, embalar o empacar bienes?

Si, en el caso de la importación de productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes, el INPP siempre se causa de manera previa a su generación, la cual posteriormente estará supeditada a su venta o consumo propio por parte del mismo importador (sujeto pasivo y responsable):

El Impuesto recae sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes sin que, para el efecto, sea necesario que tales productos estén compuestos 100% de plástico, tal y como se desprende de los literales a), b) y d) del Artículo 50 de la Ley 2277 de 2022. En efecto, el referido literal a) -por sobre todo- define el plástico como un «material compuesto por un polímero, al que pueden haberse añadido aditivos u otras sustancias, y que puede funcionar como principal componente estructural de los productos finales, con excepción de los polímeros naturales que no han sido modificados químicamente» (énfasis propio).

¿Se debe causar el INPP cuando se trata de exportación de productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes?

Si, el hecho generador como tal es la venta de este tipo de producto, comprendiendo tanto las efectuadas en el territorio nacional como al exterior. Al respecto, la Ley no contempla mecanismo alguno de devolución o compensación del Impuesto.

Para conocer las fechas en que se deben reportar y pagar las vigencias correspondientes al 2022 y 2023 visita el siguiente artículo de blog: “Lo que debes saber sobre los nuevos impuestos” https://www.itscontable.com/blog/lo-que-debes-saber-de-los-nuevos-impuestos-plasticos-de-un-solo-uso-y-productos-comestibles-ultraprocesados/

Fuente:

Ley 2277 del 13 de diciembre de 2022

Adición al Concepto General sobre el impuesto nacional sobre productos plásticos de un solo uso para envasar, embalar o empacar bienes.

Realizó

John Nossa