¿Desde cuándo rigen los “impuestos saludables”?

Los impuestos a las bebidas ultraprocesadas y a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas rigen a partir del primero (1) de noviembre de 2023, y la primera fecha de presentación y pago es para el 10 de enero de 2024.

¿Son acumulativas las definiciones que de “productos ultraprocesados” realiza la Ley?

Las definiciones contenidas en el Artículo 513-6 del Estatuto Tributario sobre productos procesados y/o ultraprocesados que <<se les haya adicionado sal/sodio>>, <<se les haya adicionado grasas>> no son acumulativas, aunque puedan concurrir entre sí; por ende, bastará con que se concrete alguna de ellas para efectos del Impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI).

¿Qué alcance tiene la expresión <<Excepto el pan>> para efectos del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI)?

Citando el Artículo 513-6 señala en relación con la partida arancelaria 19.05 que ésta comprende: <<Productos de panadería, pastelería o galletería, incluso con adición de cacao; hostias, sellos vacíos de los tipos utilizados para medicamentos, obleas para sellar, pastas secas de harina, almidón, o fécula, en hojas, y productos similares. Excepto el pan y las obleas.>>

De acuerdo a la definición prevista en el Artículo 1.3.2.12.11. del Decreto 1625 de 2016:

<<(…) el pan a que se refiere la partida 19.05, como excluido es el horneado o cocido y producido a base de harinas de cereales, con o sin levadura, sal o dulce, sea integral o no, sin que para el efecto importe la forma dada al pan, ni la porción de las harinas de cereales utilizadas en su preparación, ni el grado de cocción u horneado.>>

Además de los azúcares, sal/sodio y/o grasas adicionadas ¿para efectos del ICUI se tienen en cuenta los azúcares, sal/sodio y/o grasas que naturalmente hacen parte del producto comestible?

- En relación con el sodio, el legislador no distinguió entre el sodio adicionado y de aquel que naturalmente hace parte del producto comestible.

- En relación con los azúcares y grasas, únicamente se tienen en cuenta los azúcares libres y las grasas saturadas. Por ende, para efectos impositivos, no se debe de tener en cuenta los azúcares y grasas de los anteriores y que hagan parte del producto comestible.

¿Son productos comestibles, gravados con el ICUI, los suplementos dietarios y polvos para reconstruir que están diseñados para ser diluidos y administrados en estado líquido?

Los suplementos dietarios y polvos para reconstituir que estén diseñados para ser ingeridos de manera líquida, no se consideran comestibles. Por lo tanto, no generan el ICUI.

¿Los impuestos saludables deben discriminarse en la factura de venta?

Si, teniendo en cuenta lo señalado en el Parágrafo 3° del Artículo 513-5 del Estatuto Tributario para el IBUA y en el Parágrafo 3° del Artículo 513-10 ibidem para el ICUI.

¿Cómo se actúa si un producto comestible ultraprocesado se adquiere y se destina a un proceso productivo para generar un producto comestible ultraprocesado distinto?

En el escenario en el que un producto comestible gravado con ICUI sea utilizado como materia prima o como un bien intermedio para elaborar un nuevo proceso comestible ultraprocesado, este último también estará gravado con el ICUI por tratarse de un producto comestible ultraprocesado distintito.

Los productos intermedios que no sean comestibles no estarán sujetos al impuesto, pues este es un requisito que se desprende dela Artículo 513-6 del Estatuto Tributario.

¿Cómo se calcula el IBUA para el año 2023?

A continuación, se realiza el cálculo para una bebida ultraprocesada azucarada de 330 ml, que contiene 23g de azúcar.

Tarifa para la bebida ultraprocesada azucarada mayor a 10 gr para el año en curso es de $35 pesos.

IBUA = (mlB / 100 ml) x t

IBUA = (330 ml / 100 ml) x $35

IBUA = 115,5

En el caso de las bebidas azucaradas con menos de 6gr por cada 100 ml se debe reportar así sea el valor del impuesto $0 (cero) pesos.

¿Cómo se declaran y pagan los impuestos saludables?

Para el caso de las operaciones distintas a aquellas de comercio exterior, será necesario atender los Artículos 513-12 y 513-13 del E.T., con lo cual los impuestos se declararán y pagarán bimestralmente, teniendo en cuenta los plazos fijados anualmente por el Gobierno nacional (cfr. Artículos 1.6.1.13.2.5. y 1.6.1.13.2.55. del Decreto 1625 de 2016).

En el caso de las operaciones de comercio exterior (e.g. importaciones desde el resto del mundo o desde zonas francas), estos impuestos se deben liquidar y pagar al momento de la liquidación y pago de los tributos aduaneros (cfr. Artículos 513-5 y 513-10 ibidem).

Recientemente la DIAN ha presentado los siguientes formularios:

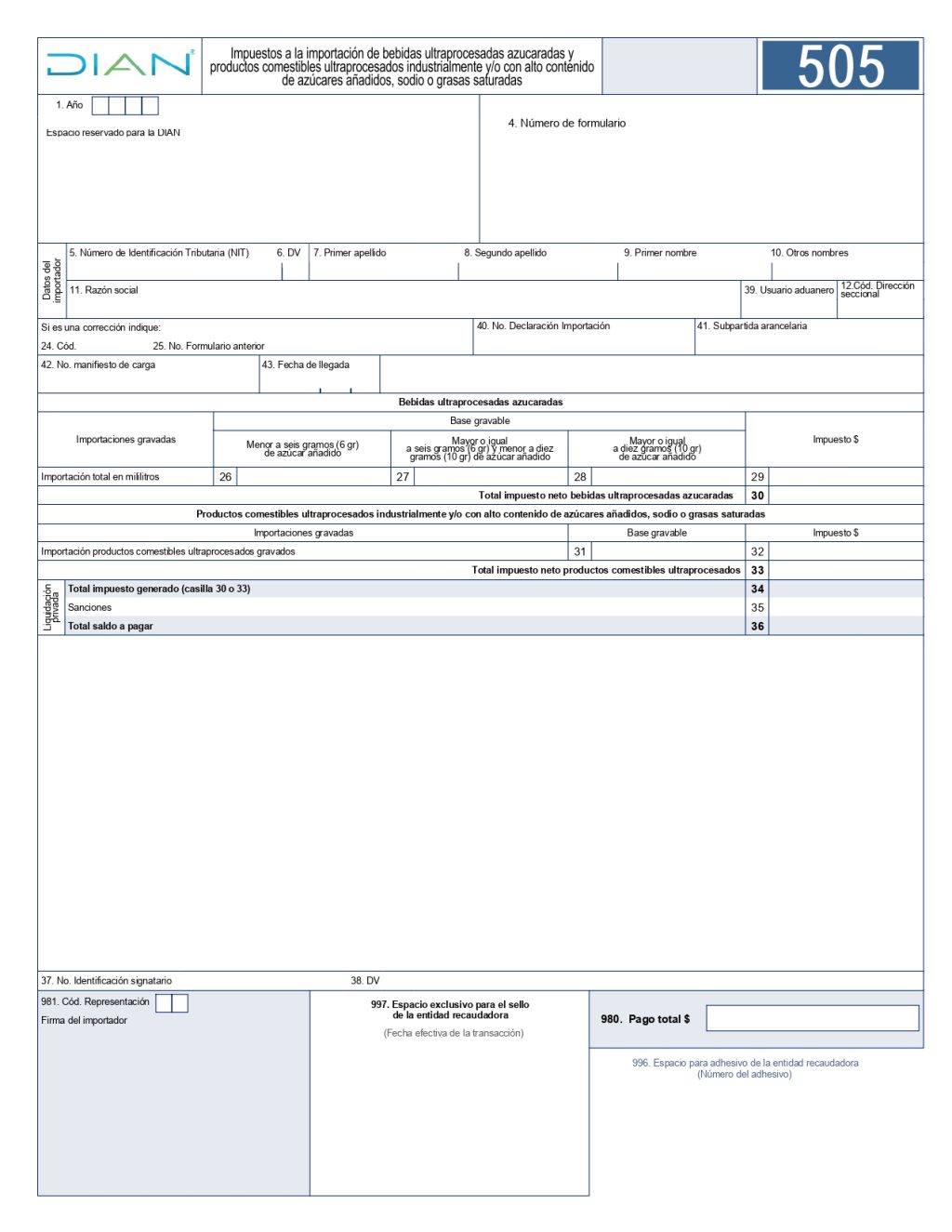

- Formulario 505 – Impuestos a la importación de bebidas ultraprocesadas azucaradas y productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas.

Debe presentarse al momento de la presentación y aceptación de los formularios 500, 510, 520 y la declaración de importación según corresponda.

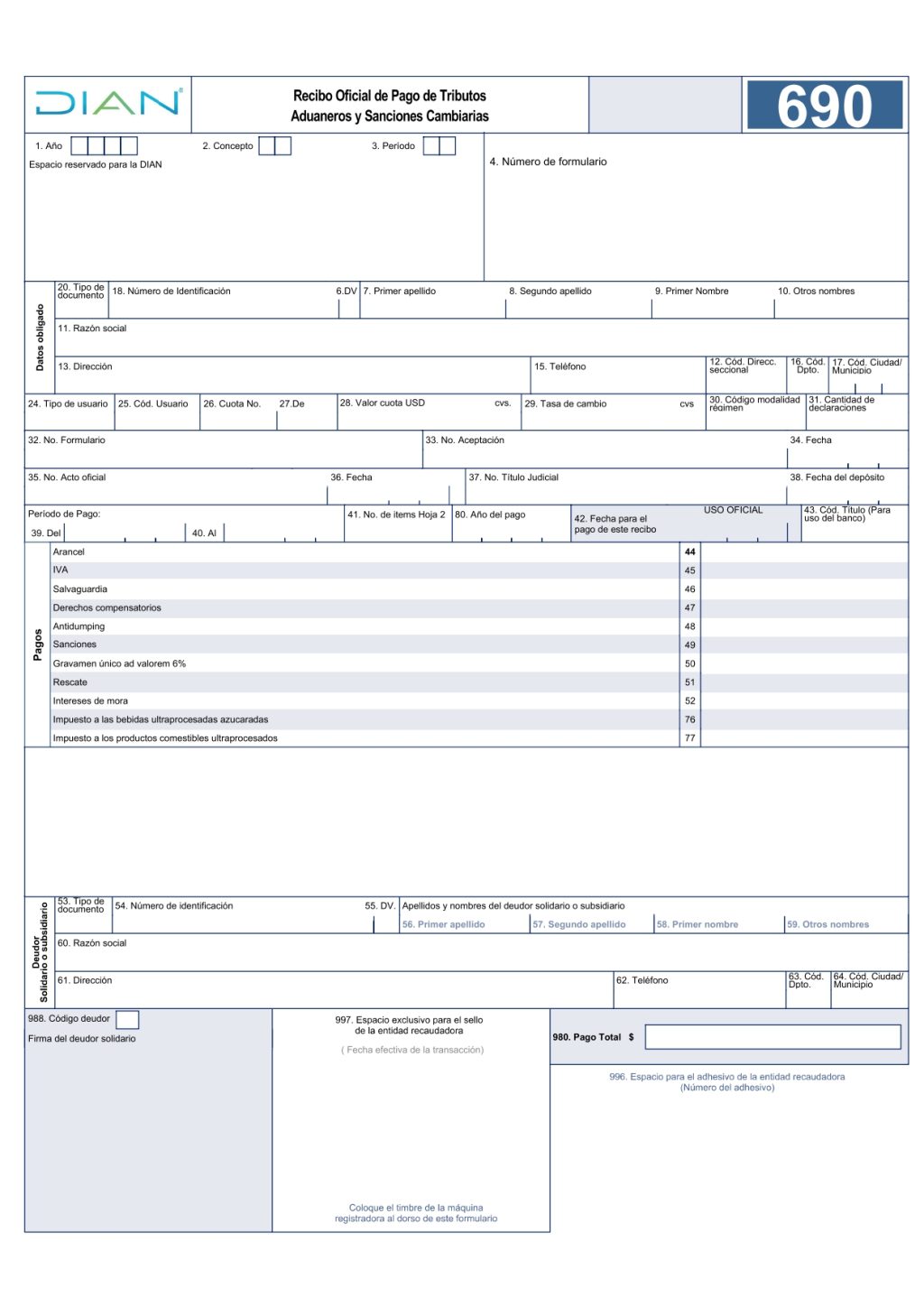

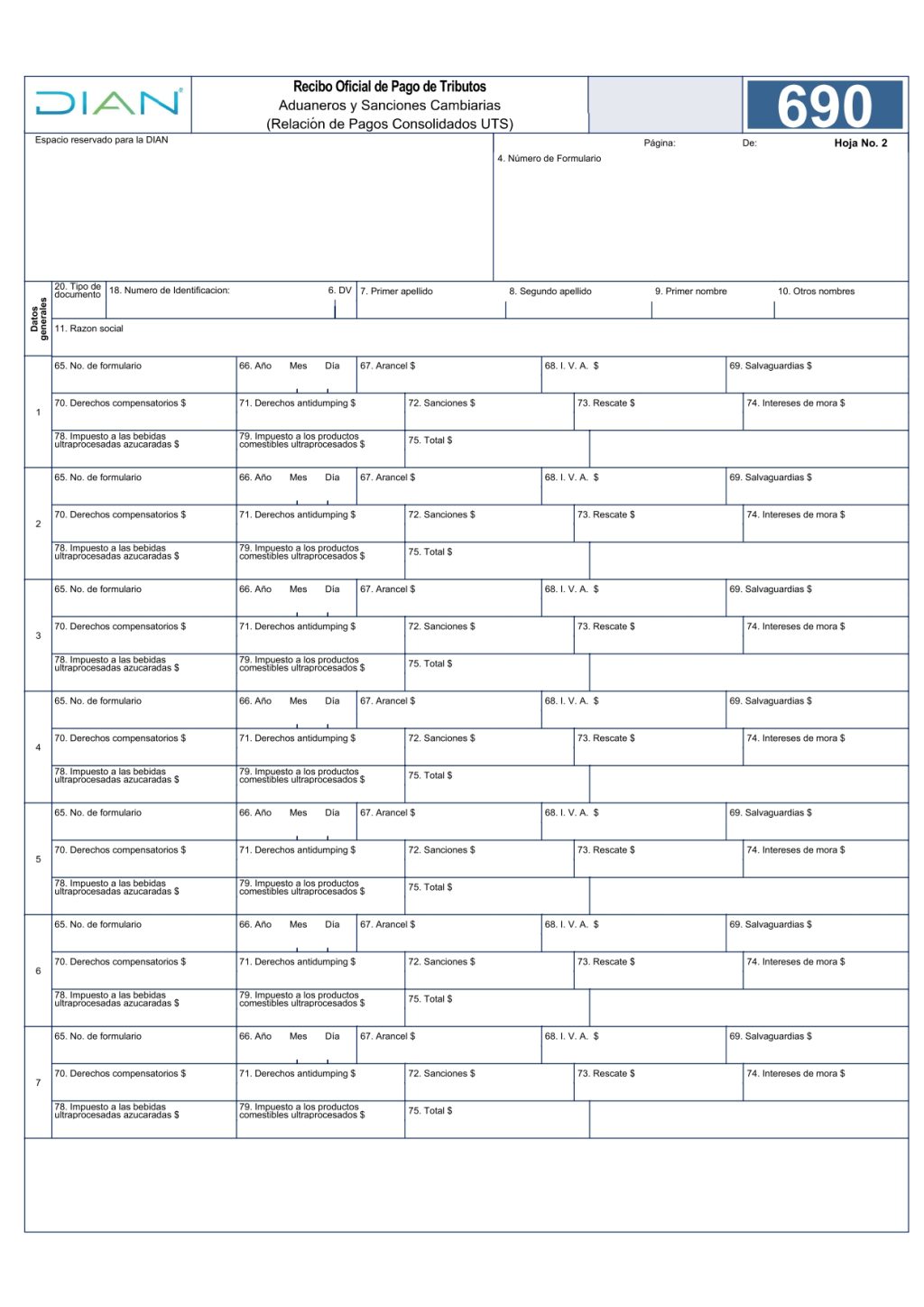

- Formulario 690 Versión 9 – Recibo oficial de pago de tributos aduaneros y sanciones cambiarias.

Al momento de levante de la mercancía se exigirá el formulario 505 y el recibo de pago formulario 690 versión 9.

Usuarios con Trámite Simplificado y Operadores Económicos Autorizados (OEA) con beneficio del pago consolidado de los tributos aduaneros, deberán realizar el pago correspondiente al formulario 690 versión 9 dentro de los cinco (5) primeros días del mes siguiente en que se realizaron las importaciones.

Para los casos que implique el pago de tributos aduaneros y sanciones aduaneras y cambiaras, se deberá seguir utilizando el formulario No 690 versión 8.

¿Son deducibles el IBUA y el ICUI para el importador de las bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) y de los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas?

En términos del Artículo 115 del Estatuto Tributario el IBUA y el ICUI constituyen para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien.

Con el fin de conocer con más detalle lo que indica la Ley 2277 respecto a los impuestos saludables, lee el artículo de blog “Lo que debes saber de los nuevos impuestos” ingresando a: https://www.itscontable.com/blog/lo-que-debes-saber-de-los-nuevos-impuestos-plasticos-de-un-solo-uso-y-productos-comestibles-ultraprocesados/

Fuentes:

- Ley 2277 del 13 de diciembre de 2022

- Concepto 3ra adición del 24 de octubre de 2023

Realizado

John Nossa