Con el fin de dar cumplimiento de los deberes legales en materia de protección al consumidor en el marco de los días sin IVA en Colombia, la Superintendencia de Industria y Comercio SIC, expidió la circular externa N°006 en donde se establecen una serie de instrucciones a colocar en práctica en el desarrollo de dichos días.

Aspectos para tener en cuenta

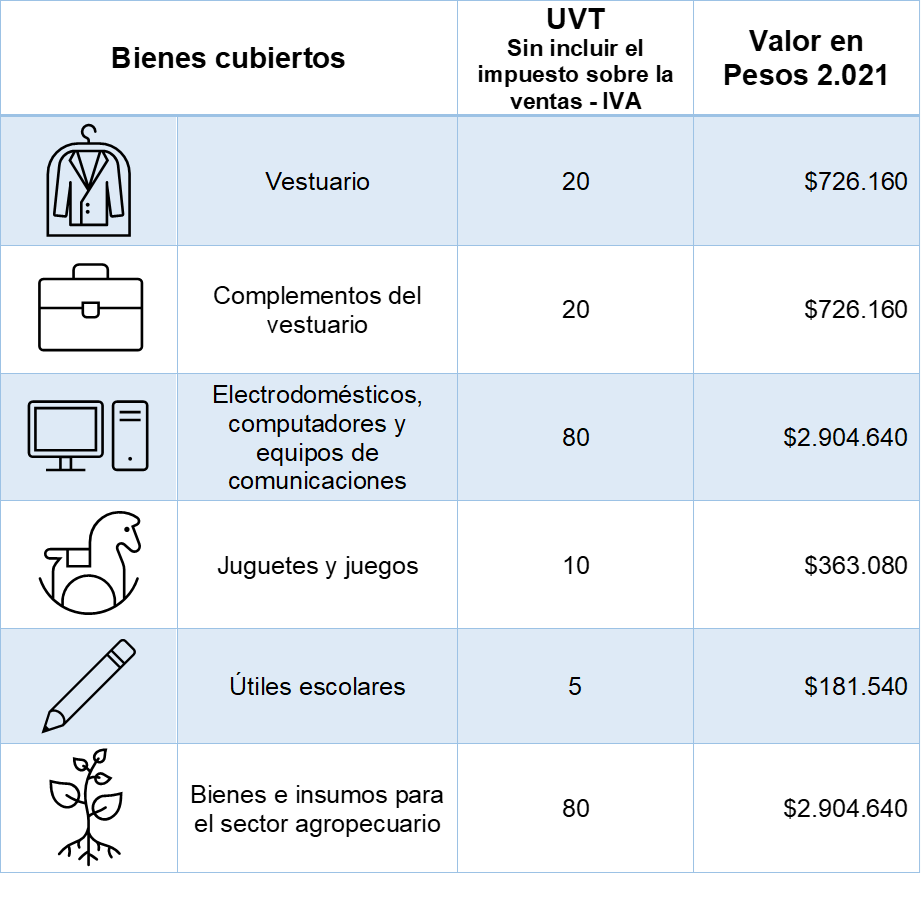

Bienes cubiertos por la exención en el impuesto sobre las ventas – IVA

Requisitos para la exención del IVA

– La persona natural o jurídica solamente podrá enajenar los bienes cubiertos en Colombia y al detal, ya sea de forma presencial y/o virtual, directamente a la persona natural como consumidor final.

– Se deberá expedir factura electrónica con validación previa, identificando al consumidor final de los bienes cubiertos. En la adquisición presencial se deberá expedir la factura el mismo día, mientras que, si es por comercio electrónico, la emisión de la factura se deberá realizar máximo a las 11:59 p.m. del siguiente día.

– El plazo máximo para la entrega o recogida del bien cubierto será de dos semanas contadas a partir del día de la compra.

– Las formas de pago aplicables son: efectivo, tarjetas débito, crédito o mecanismos de pago electrónico. La fecha del comprobante de pago o voucher, deberá corresponder al día exento del IVA.

– El consumidor final solo podrá adquirir hasta tres (3) unidades de este bien cubierto y enajenado por el mismo responsable.

Información mínima y publicación de precios

Los proveedores que se acojan al día sin IVA, con antelación mínima a dos días y durante la jornada realizarán:

– INCLUIR en la información publicada de forma clara legible y de fácil comprensión, las condiciones necesarias para acceder al beneficio, como: fecha de realización, destinatarios, medios de pago, tiempos de entrega, límite de unidades, garantía y demás condiciones establecidas en la Ley 2155 de 2021.

– INCLUIR en la información publicada de forma clara legible y de fácil comprensión, las condiciones especiales para que el consumidor pueda acceder a las compras durante la jornada, en caso de implementar inscripciones preliminares, filas virtuales, asignación de turnos, links de acceso, u otros canales diferentes a los habituales.

Durante la jornada los proveedores de bienes cubiertos deberán:

– INFORMAR de manera clara, precisa y antes de concluir la transacción de compra, realizada de manera presencial en el establecimiento de comercio la fecha de entrega de los productos que no sean de entrega inmediata, la cual no podrá exceder de las dos semanas siguientes a la emisión de la factura.

– DISEÑAR E IMPLEMENTAR PROTOCOLOS DE INFORMACIÓN en los cuales se comunique de manera clara y precisa, aspectos relacionados con la capacidad operativa de las plataformas, los requerimientos tecnológicos para la efectividad de la transacción, el tiempo de espera en la fila y la hora de atención programada de acuerdo con el turno asignado u otros aspectos que garanticen la calidad de la transacción.

– INFORMAR de forma clara, veraz, oportuna, y precisa los costos y gastos adicionales en que debe incurrir el consumidor, por ejemplo, transporte, instalación o cualquier otro.

– INFORMAR de forma clara, veraz, oportuna y precisa en caso de aplicar promociones y ofertas los días sin IVA, si el precio anunciado al público incluye el descuento de la oferta y el beneficio de la exención del IVA, reflejándose las deducciones en la factura.

Publicidad

Los proveedores que se acojan al día sin IVA, con antelación mínima a dos días y durante la jornada realizarán:

– INCLUIR en todas las piezas en las que se haga referencia a la exención del IVA, la siguiente leyenda “La deducción que aplica a la presente venta, corresponde a la exención establecida en la Ley 2155 de 14 de septiembre de 2021, NO es una promoción”.

– NO INCLUIR frases, imágenes o texto, que transmitan que el beneficio correspondiente a la exención es otorgado por el productor o proveedor o asumido por él en lugar del consumidor.

– ABSTENERSE de ofrecer productos que no se encuentren cobijados con la exención del impuesto, como si les aplicara dicho beneficio, y no generar confusión con piezas de comunicación con textos alusivos al beneficio tributario sin corresponder.

Recuerde que deberá facturar de forma electrónica con una tarifa cero en el IVA, no siendo posible restarlo como descuento. Si deseas comenzar a realizar Facturación Electrónica da clic aquí para recibir asesoría personalizada.