Las personas naturales y jurídicas que aporten al empleo formal en Colombia deben cumplir con las leyes y normativas vigentes en cuanto al vínculo laboral con el empleado. Muchas veces, empresas nuevas pueden llegar a desconocer ciertos conceptos aplicables a la nómina e incurriendo en una omisión, razón por la que en este blog se pretende dar a conocer los conceptos comunes sobre la liquidación de nómina mensual y sus excepciones.

El Artículo 5 del Código Sustantivo de Trabajo define la palabra “trabajo” como toda actividad humana libre, ya sea material o intelectual, permanente o transitoria, que una persona natural ejecuta conscientemente al servicio de otra, y cualquiera que sea su finalidad, siempre que se efectúe en ejecución de un contrato de trabajo.

Entendemos por nómina los periódicos que un empleador realiza a un trabajador con el cual tiene un vínculo laboral dentro de una empresa. En la nómina se involucran varios conceptos que hacen parte de su liquidación, algunos de forma compartida por parte del empleador y del empleado, en otras palabras, no todas las obligaciones de nómina son asumidas por la empresa, algunas son descontadas del salario del trabajador. Existen tres secciones que componen la liquidación de nómina y otras obligaciones.

LIQUIDACIÓN DE NÓMINA Y SEGURIDAD SOCIAL

La nómina se conforma de conceptos percibidos y deducidos:

Conceptos Importantes en Nómina

– Salario: Compensación acordada con el empleador que percibe un trabajador por la prestación del servicio. De acuerdo con el Decreto 2663 de 1950:

“(…) constituye salario no sólo la remuneración ordinaria, fija o variables, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas y comisiones. El salario se paga directamente al trabajador o a la persona que él autorice por escrito”

– Salario Mínimo: Es la cuantía mínima de remuneración que un empleador se encuentra obligado a pagar a sus trabajadores. La presente cuantía la establece el gobierno nacional y es actualizada anualmente.

– Base Salarial: Consiste en el monto sobre el cual se calculan los aportes parafiscales, correspondientes a la suma de los conceptos recibidos como parte de la remuneración: sueldo básico, comisiones, horas extras, recargos dominicales y festivos. Cabe resaltar que el auxilio de transporte, prestaciones sociales y extralegales no constituyen base salarial o las acordadas entre las partes.

– Percibido: Concierne a todos los conceptos por los que un trabajador recibe una remuneración, por ejemplo, salario, horas extras, comisiones, auxilio de transporte, recargos y demás conceptos.

– Pagos que no constituyen salarios: No constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes. (Artículo 128 Código Sustantivo de Trabajo)

– Auxilio de Transporte: De acuerdo con la Ley 15 de 1959, es un pago que realiza el empleador a aquellos trabajadores que tienen un sueldo máximo de dos salarios mínimos mensuales.

– Jornada Laboral Ordinaria: Corresponde a la jornada de trabajo pactada en el contrato laboral entre empleador y trabajador. De acuerdo con el Artículo 158 del Código Sustantivo de Trabajo “es la jornada ordinaria de trabajo acordada entre las partes, o a falta de convenio, la máxima legal.”

– Horas Extras: Según el Artículo 159 del Código Sustantivo de Trabajo, la hora extra es aquella que excede de la jornada ordinaria, y excede la máxima legal. El Código también menciona que las horas extras de trabajo, diurnas o nocturnas, no podrán exceder de dos (2) horas diarias y doce (12) semanales.

La hora extra se clasifica en diurna (6:00 a.m. a 9:00 p.m.) y nocturna (9:00 p.m. a 6:00 a.m.)

– Hora Máxima: De acuerdo al Artículo 161 del Código Sustantivo de Trabajo, “la duración máxima de la jornada ordinaria de trabajo es de ocho (8) horas al día y cuarenta y ocho (48) a la semana, salvo algunas excepciones”.

– Recargo Nocturno: Pago adicional al cual tiene derecho un trabajador por trabajar dentro del horario de 9:00 p.m. a 6:00 a.m. considerado como nocturno.

– Recargo Dominical y Festivo: Pago adicional que tiene derecho un trabajador por laborar un domingo o festivo, su recargo corresponde al 75% sobre la hora ordinaria, de acuerdo al Artículo 179 de Código Sustantivo de Trabajo.

– Hora Extra diurna Dominical y Festivo: Pago adicional que tiene derecho un trabajador por laborar un domingo y festivo; trabajo extra; dentro del horario de 6:00 a.m. a 9:00 p.m.

– Hora Extra nocturna Dominical y Festivo: Pago adicional que tiene derecho un trabajador por laborar un domingo y festivo; trabajo extra; dentro del horario de 9:00 p.m. a 6:00 a.m.

– Seguridad Social: Entiéndase como servicios y beneficios a que todo trabajador tiene derecho. Está conformada por salud (EPS), pensión y riesgos laborales (ARL). La Ley 100 de 1993 menciona:

“La Seguridad Social Integral es el conjunto de instituciones, normas y procedimientos, de que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el cumplimiento progresivo de los planes y programas que el Estado y la sociedad desarrollen para proporcionar la cobertura integral de las contingencias, especialmente las que menoscaban la salud y la capacidad económica, de los habitantes del territorio nacional, con el fin de lograr el bienestar individual y la integración de la comunidad”

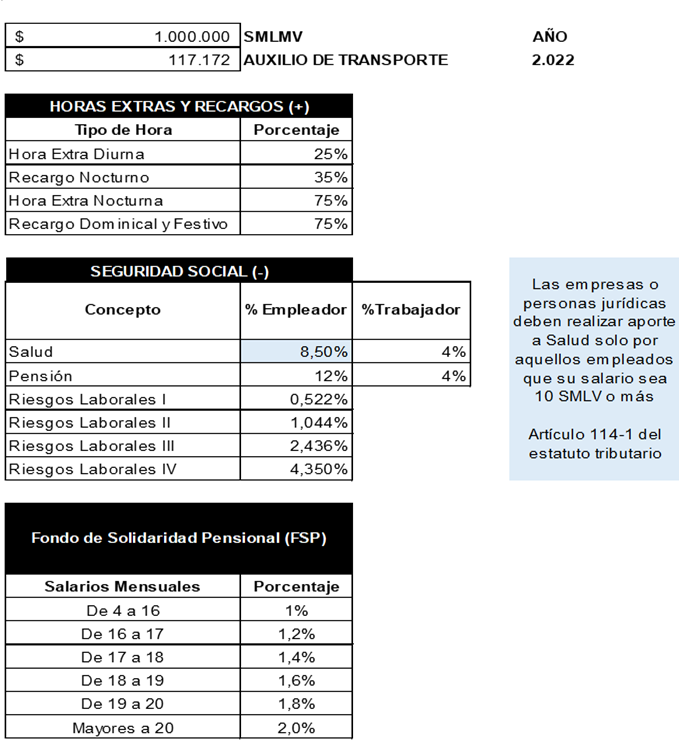

En el caso de la ARL, los porcentajes dependerán de la clase de riesgo con el que esté asociado el trabajador. Las exenciones son aplicables por el Artículo 114-1 del estatuto tributario, en donde se menciona:

“Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso”.

– ARL: Administradora de Riesgos Laborales, concepto que está a cargo del empleador.

Fondo de solidaridad pensional (FSP): Recaudo que atañe a aquellos trabajadores o pensionados que devengan más de 4 salarios mínimos legales vigentes y su porcentaje dependerá del rango de SMLMV. (Artículo 25, Ley 100 de 1993).

-Neto a Pagar: También denominado sueldo neto es la cantidad que percibe de dinero en cada quincena o mensualmente, una vez realizada las deducciones por ley.

Una vez claros los conceptos, en la siguiente tabla se da a conocer los diferentes porcentajes y condiciones que corresponden al cálculo de la nómina, incluyendo el nuevo Salario Mínimo Legal Mensual Vigente (SMLMV) para el año 2.022.

Tabla De Nómina Y Seguridad Social

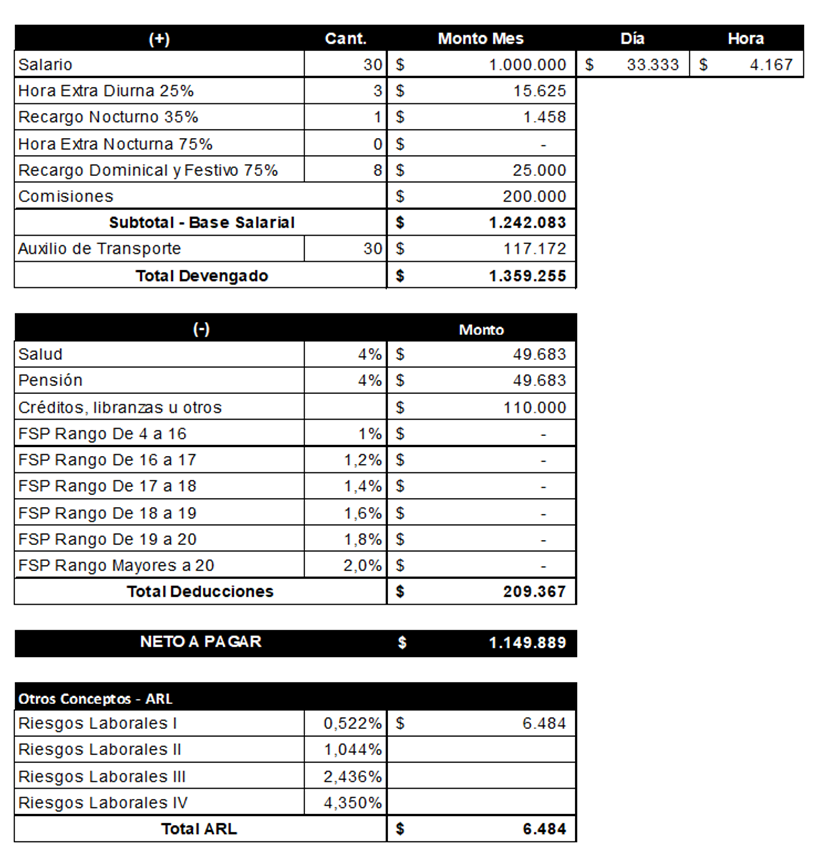

Caso Práctico Nómina SMLMV

En el presente ejemplo se realiza con base a un salario mínimo legal vigente, donde se evidencia que el auxilio de transporte se considera un concepto no salarial. De igual forma en el contrato laboral se puede manifestar todos aquellos conceptos percibidos que entre las partes se acuerda que incida o no salarialmente.

Recuerde que, para la liquidación en los casos de horas extras, y recargos nocturnos, es necesario que realice el cálculo sobre el valor de la hora ordinaria.

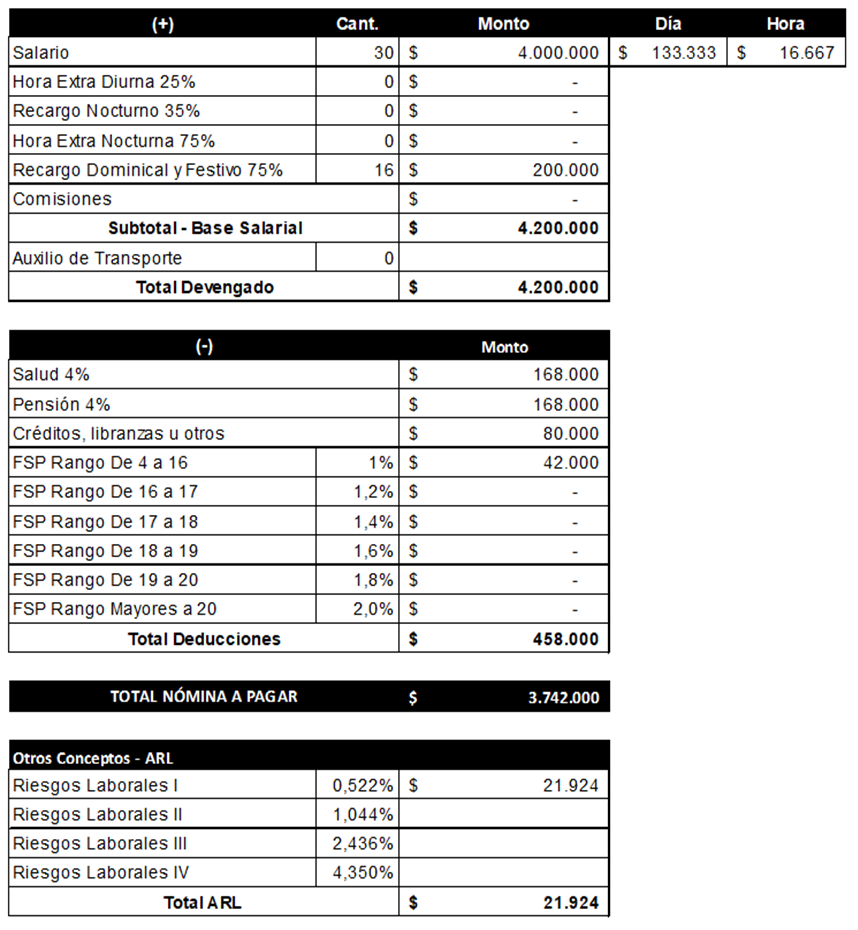

Caso Práctico Nómina

El presente caso se realiza con un salario igual a 4 SMLMV, en donde no existe auxilio de transporte y si aplica la deducción del FSP.

LIQUIDACIÓN DE PRESTACIONES SOCIALES

Son beneficioslegales que tiene derecho un trabajador, y son liquidados incluyendo el auxilio de transporte:

– Prima de Servicios: Corresponde a 15 días de salario por el tiempo laborado durante seis meses, con fecha límite de pago del 30 de junio y 20 de diciembre.

– Auxilio de Cesantía: Beneficio que tiene el trabajador con el fin de que tenga recursos en dado caso de quedar cesante, con la naturaleza de comportarse como un ahorro obligatorio. El empleador liquida las cesantías en dado caso de terminación de contrato, o en caso contrario, el 31 de diciembre del año en curso, consignando el valor correspondiente al fondo de cesantías a más tardar el 15 de febrero.

– Intereses de Cesantía: Beneficio que recibe el trabajador en enero, por intereses de cesantía calculado a una tasa del 12% anual.

Se liquida excluyendo el auxilio de transporte:

– Vacaciones: Descanso remunerado igual a 15 días hábiles de vacaciones por cada año laboral. Artículo 102 Código Sustantivo de Trabajo.

Los beneficios de prestaciones sociales se reflejan en fechas específicas, razón por lo cual se recomienda realizar un provisionamiento o causación mensual, de acuerdo con unos porcentajes que facilitan la estimación, como se puede ver reflejado en la siguiente tabla:

Fórmulas de Liquidación anual

– Prima y Cesantías: Salario + auxilio de transporte x los días trabajados / 360

– Intereses de Cesantías: Valor de las cesantías x 12%

– Vacaciones: Salario x días trabajados / 720

Caso Práctico Prestaciones Sociales SMLMV

Para calcular lo correspondiente a las prestaciones sociales, se toma la base salarial y se multiplica por el porcentaje que se usa para la estimación.

Caso Práctico Prestaciones Sociales Anual con Salario Mínimo

Ahora se pretende realizar un ejemplo para una liquidación de prestaciones sociales, partiendo del hecho que el empleado gana un salario mínimo, horas extras y recargo nocturno.

LIQUIDACIÓN DE APORTES PARAFISCALES

Los aportes parafiscales son cargas obligatorias impuestas por ley en cabeza de los empleadores, siendo calculadas sobre la base gravable de la nómina, con el fin de contribuir con el ICBF, SENA y Cajas de Compensación.

Las exenciones son aplicables por el Artículo 114-1 del estatuto tributario, en donde se menciona:

“Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso.”

La siguiente tabla da conocer los porcentajes y condiciones de los conceptos

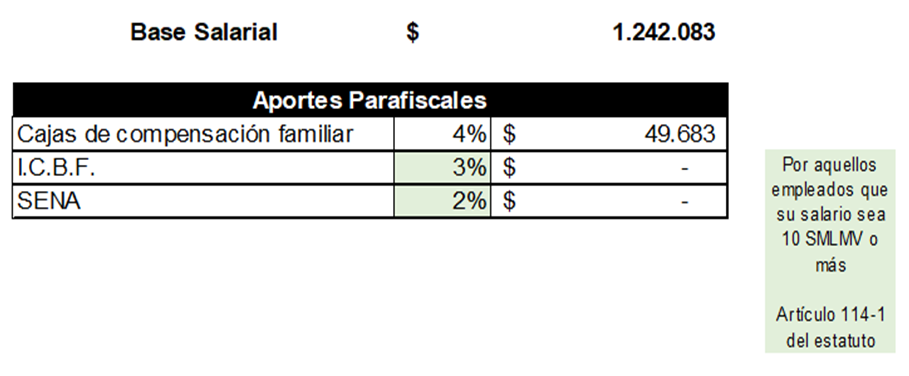

Caso Práctico Aportes Parafiscales SMLMV

Para calcular los diferentes aportes que realiza el empleador, se toma la base salarial y se multiplica por el porcentaje correspondiente.

Los conceptos de I.C.B.F. y SENA solo aplicarán por aquellos empleados que su salario sea igual o mayor a 10 SMLMV, por lo cual no se refleja en el ejemplo

El concepto de riesgo laboral se realiza de acuerdo con el nivel de riesgo, en este caso se usa el riesgo I.

Recuerde que para la liquidación de nómina es importante contar con el visto bueno o asesoría de su contador y/o abogado. Así mismo cabe recordar que desde finales del año 2.021, la DIAN comenzó a recibir la transmisión concerniente a la nómina electrónica de acuerdo con el calendario publicado en el mismo año. ITS ha dispuesto una solución de nómina electrónica con el fin de dar cumplimiento con el reporte solicitado por la DIAN. Si deseas conocer los diferentes planes y precios da clic aquí para contactar con un asesor.

Fuente:

– Recuperado de http://medialab.eafit.edu.co/elcamello/que-son-las-prestaciones-sociales/

– Código Sustantivo de Trabajo

– Estatuto Tributario Nacional

– Ley 100 de 1993

– Decreto 2663 de 1950