La información exógena, anteriormente conocida como medios magnéticos, se refiere al informe que las personas naturales y jurídicas deben proporcionar periódicamente a la Dian (Dirección de Impuestos y Aduanas Nacionales) sobre las transacciones realizadas con sus clientes, usuarios o cualquier entidad involucrada en el desarrollo de sus actividades comerciales. Esto se hace a través de herramientas informáticas designadas para este propósito y siguiendo las normativas técnicas y resoluciones emitidas por la autoridad tributaria.

Este artículo se basa en la Resolución 001255, publicada el 26 de octubre de 2022, y se centra en destacar los aspectos más relevantes de esta normativa en relación con las pequeñas y medianas empresas (pymes).

¿Quiénes están obligados a presentar información exógena por el año gravable 2023?

Las personas obligadas a presentar la información exógena por el año gravable 2023 son:

- Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales.

- Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

- Las bolsas de valores y los comisionistas de bolsa.

- Las personas naturales y sus asimiladas que durante el año gravable 2022 o en el año gravable 2023 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000) y que la suma de los ingresos brutos obtenidos por rentas capital y/o rentas no laborales durante el año gravable 2023 superen los cien millones de pesos ($100.000.000).

- Los contribuyentes personas naturales del régimen simple de tributación –SIMPLE que durante el año gravable 2022 o en el año gravable 2023, hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000), sin considerar el tipo de ingreso.

- Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2022 o en el año gravable 2023 hayan obtenido ingresos brutos superiores a cine millones de pesos ($100.000.000).

- Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y privadas y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas (IVA) y Timbre, durante el año gravable 2023.

- Establecimientos permanentes de personas naturales no residentes y de personas jurídicas y entidades extranjeras.

- Las personas o entidades que celebren contratos de colaboración como consorcios, uniones temporales, joint ventures, cuentas en participación o convenios de cooperación con entidades públicas y quienes celebren otros contratos como mandato, administración delegada o exploración y explotación de hidrocarburos, gases y minerales.

- Los entes públicos del Nivel Nacional y Territorial del orden central y descentralizado, contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

- Los Secretarios Generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional.

- Los obligados a presentar estados financieros consolidados.

- Las Cámaras de Comercio.

- La Registraduría Nacional del Estado Civil.

- Los Notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

- Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

- Las alcaldías, los distritos y las gobernaciones.

- Las autoridades catastrales.

- Los responsables del Impuesto Nacional al Carbono.

- Las entidades que otorgan reconocen, registran, cancelan o suspenden personerías jurídicas.

¿Quiénes no están obligados a presentar información exógena por el año gravable 2023?

No estarán obligadas a presentar la información que se establece por el año gravable 2023 las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades que durante el año gravable en mención adelante el trámite de cancelación del RUT.

¿Qué información se debe reportar?

La información que debe ser reportada por las personas naturales y sus asimiladas, personas jurídicas y sus asimiladas, entes públicos, y demás entidades abarca:

- Socios, accionistas, comuneros, cooperados y/o asociados

- Pagos o abonos en cuenta y retenciones en la fuente practicadas

- Retenciones en la fuente que le practicaron

- Información de ingresos recibidos en el año

- Impuesto sobre las ventas – IVA descontable, impuesto sobre las ventas –IVA generado e impuesto nacional al consumo

- Saldos de los pasivos

- Saldos de los créditos activos

- Ingresos recibidos para terceros

- Información de las declaraciones tributarias

- Descuentos tributarios y de ingresos no constitutivos de renta ni ganancia ocasional

- Contratos de colaboración empresarial y otros contratos

- Estados financieros consolidados

- Información de vinculados económicos

- Información de las entidades controladas del exterior sin residencia fiscal en Colombia (ECE)

- Ingresos y retenciones por rentas de trabajo y de pensiones

- Empleadores que ocupen trabadoras mujeres víctimas de la violencia comprobada

El obligado reporta la información exógena en uno o varios formatos de acuerdo a cómo la establece la norma en el artículo de formatos y especificaciones técnicas, dependiendo de cuáles le apliquen. Cada formato cuenta con un número de identificación, una versión y un nombre, como, por ejemplo:

| Formato | Versión | Nombre del Formato | Anexo | Artículo presente Resolución | Tabla Tipo de Documento |

| 1034 | 6 | información de estados financieros consolidados | 37 | 28 | No aplica |

| 2276 | 4 | información de rentas de trabajo y pensiones | 45 | 35 | 2 |

Para descargar el prevalidador diríjase a: https://www.dian.gov.co/impuestos/sociedades/ExogenaTributaria/Prevalidadores/Paginas/default.aspx

Plazos de presentación:

Personas jurídicas y naturales

| Últimos dígitos | Fecha |

| 01 a 05 | 08 de mayo de 2024 |

| 06 a 10 | 09 de mayo de 2024 |

| 11 a 15 | 10 de mayo de 2024 |

| 16 a 20 | 14 de mayo de 2024 |

| 21 a 25 | 15 de mayo de 2024 |

| 26 a 30 | 16 de mayo de 2024 |

| 31 a 35 | 17 de mayo de 2024 |

| 36 a 40 | 20 de mayo de 2024 |

| 41 a 45 | 21 de mayo de 2024 |

| 46 a 50 | 22 de mayo de 2024 |

| 51 a 55 | 23 de mayo de 2024 |

| 56 a 60 | 24 de mayo de 2024 |

| 61 a 65 | 27 de mayo de 2024 |

| 66 a 70 | 28 de mayo de 2024 |

| 71 a 75 | 29 de mayo de 2024 |

| 76 a 80 | 30 de mayo de 2024 |

| 81 a 85 | 31 de mayo de 2024 |

| 86 a 90 | 04 de junio de 2024 |

| 91 a 95 | 05 de junio de 2024 |

| 96 a 00 | 06 de junio de 2024 |

Sanciones

Cuando la información no se suministre, se incumpla el plazo de entrega, presente errores o no corresponda a lo solicitado dará lugar a:

| Artículo 651 de Estatuto Tributario | La multa no superará 7.500 UVT, a) El uno por ciento (1%) de las sumas respecto de las cuales no se suministró la información exigida; b) El cero coma siete por ciento (0,7%) de las sumas respecto de las cuales se suministró en forma errónea; c) El cero coma ciento por ciento (0,5%) de las sumas respecto de las cuales se suministró de forma extemporánea. Cuando no sea posible establecer la base para tasar la sanción o la información no tuviere cuantía, la sanción será de cero como cinco (0,5) UVT por cada datos no suministrado o incorrecto al cual no podrá exceder siete mil quinientas (7.500) UVT. |

Reducciones

Reducción del cincuenta por ciento (50%) de la suma determinada según lo previsto en el numeral 1), si la omisión es subsanada antes de que se notifique la imposición de la sanción; o al setenta por ciento (70%) de tal suma, si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la sanción. Para tal efecto, en uno y otro caso, se deberá presentar ante la oficina que está conociendo de la investigación, un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada, así como el pago o acuerdo de pago de la misma.

¿Se puede realizar correcciones?

Las correcciones que se realicen a la información tributaria antes del vencimiento del plazo para su presentación no serán objeto de sanción

El obligado a informar podrá subsanar de manera voluntaria las faltas de que trata el presente artículo, antes de que la Administración Tributaria profiera pliego de cargos, en cuyo caso deberá liquidar y pagar la sanción correspondiente reducida al diez por ciento (10%).

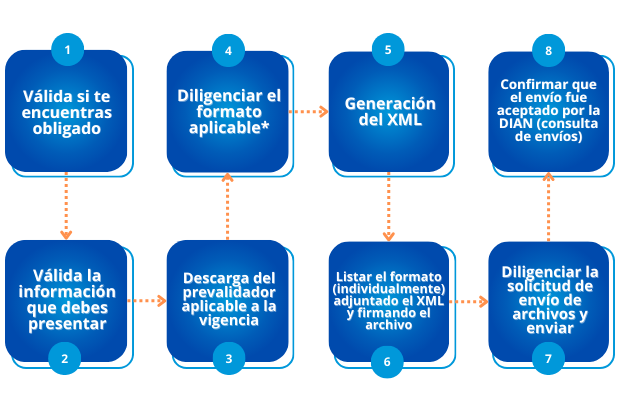

Pasos para la presentación de exógenas

* El proceso debe repetirse de manera individual por cada formato que esté obligado a presentar. Es decir, si debe reportar 10 formatos, debe realizar el proceso 10 veces de forma independiente.

Para verificar la información completa visualice directamente la Resolución 001255 de 26 de octubre de 2022, y así presentar de forma correcta la información, ya que los formatos varían de acuerdo a la obligación, actividad económica y contexto empresarial.

Si deseas simplificar la consolidación de la información, te recomendamos tener organizada de manera efectiva y de fácil acceso los datos contables. Además, es útil contar con herramientas como ITS Software que te ayuden a descargar los formularios de información exógena de manera automática. Para obtener más información sobre esta funcionalidad, te invitamos a ver el siguiente video.

Fuente:

Resolución 001255 de 26 de octubre de 2022

Estatuto Tributario

Realizó:

John Nossa