El pasado 14 de septiembre de 2021 se expidió la Ley 2155 la cual realiza ajustes tributarios aplicables al año fiscal 2022. A continuación, se señalan las principales novedades de esta ley.

– Se crea el impuesto de normalización tributaria como complementario al impuesto sobre la renta, el cual se causa por la posesión de activos omitidos o pasivos inexistentes a 1 de enero de 2.022. Su tarifa corresponde al 17% y no es deducible en el impuesto sobre la renta. (Artículo 2°)

– El no cumplimiento de los requisitos establecidos en la expedición de los documentos de facturación da lugar a sanción de acuerdo al Artículo 652 del Estatuto Tributario. De igual forma la no expedición de los documentos que hacen parte del sistema de facturación dará lugar a sanciones. (Artículo 13)

– La factura de venta solo se entenderá expedida cuando sea validada y entregada al adquiriente, dando cumplimiento a las condiciones, términos y mecanismos dispuestos por la DIAN (Artículo 13)

– Las plataformas de comercio electrónico deberán expedir y entregar factura electrónica de venta al consumidor final. (Artículo 13)

– Los contribuyentes obligados a facturar podrán expedir tiquete de máquina registradora con sistema POS siempre y cuando la enajenación del bien y/o prestación del servicio que se registre no supere cinco (5) UVT por cada documento equivalente POS que se expida. Sin embargo se encuentra pendiente la publicación del calendario por parte de la DIAN, que disponga la aplicación. (Parágrafo 2 del Artículo 13)

– La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, será del treinta y cinco por ciento (35%) a partir del año gravable 2022.(Artículo 240)

– Continua la tarifa de descuento del 50% de renta del impuesto de Industria y Comercio (ICA) debido a la derogación del Parágrafo 1 del Artículo 115 del Estatuto Tributario, aplicable sobre el valor a pagar por dicho tributo (Artículo 65, numeral 2)

– Como incentivo tributario, las empresas tendrán plazo hasta el 30 de junio de 2.022 para aplicar a la economía naranja, sin necesidad de contar con un mínimo de inversión. Además, su vigencia se reduce de 7 a 5 años. (Artículo 440)

– Las instituciones financieras que tengan una renta gravable igual o superior a 120.000 UVT deberán liquidar unos puntos adicionales al impuesto de renta y complementarios. Para el año gravable 2022, se adicionarán tres (3) puntos porcentuales sobre la tarifa general del impuesto, siendo en total del treinta y ocho por ciento (38%)(Parágrafo 8)

– El incentivo a la creación de nuevos empleos estará vigente hasta el mes de agosto de 2023 de la siguiente forma: (a) en los casos de emplear a jóvenes entre 18 y 28 años como trabajadores adicionales, el empleador recibirá un incentivo del 25% de un SMLMV por cada uno. (b) En los casos donde el trabajador adicional devengue hasta tres (3) SMLMV, el empleador recibirá un incentivo del 10% de un SMLMV por cada uno. El empleador sólo podrá ser beneficiario del incentivo un máximo de doce pagos. (Artículo 24)

– El incentivo a la generación de nuevos empleos también aplicará cuando los empleadores contraten mujeres mayores de 28 años que devenguen hasta 3 SMLMV. En este caso el empleador recibirá el incentivo del 15% de un SMLMV por cada una de las trabajadoras adicionales. (Parágrafo 6)

– Se establece la posibilidad de reducir el término de firmeza de la declaración del impuesto sobre la renta y complementarios para los periodos gravables 2022 y 2023. Si el incremente es del 35% con respecto al año anterior será de 6 meses, mientras que si el incremento es del 25% será de 12 meses. (Artículo 689-3)

– La exención en el impuesto sobre los bienes cubiertos será aplicable, siempre y cuando se cumpla:

– Que el responsable de IVA solamente puede enajenar los bienes cubiertos ubicados en Colombia y al detal, de forma presencial y/o a través de medios electrónicos y/o virtuales, y directamente al consumidor final.

– Se expide factura electrónica con validación previa, identificando al consumidor final. (Artículo 38)

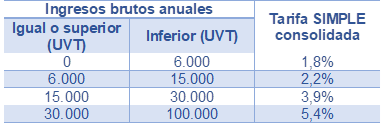

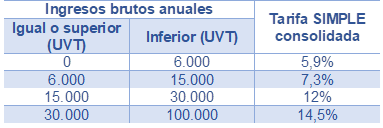

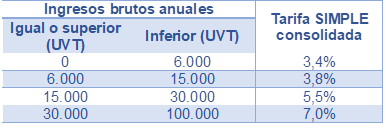

– Puede ingresar al Régimen Simple aquellos que máximo tengan 100.000 UVT de ingresos brutos (Artículo 41)

– Las tarifas del impuesto unificado bajo el régimen simple de tributación dependerán de los ingresos brutos anuales y de la actividad empresarial, de la siguiente forma (Artículo 42)

– Tiendas pequeñas, mini-mercados, micro-mercados y peluquería

– Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agro-industria, mini-industria, y micro-industria; actividades de telecomunicaciones y las demás actividades no incluidas en los siguientes numerales.

– Servicios profesionales, de consultoría y científicos en los que predomine el fator intelectual sobre el material, incluidos los servicios profesionales liberales.

– Actividades de expendio de comidas y bebidas, y actividades de transporte.

– Continuaran siendo no responsables del impuesto sobre las ventas – IVA en el año 2.022, los contribuyentes del impuesto unificado bajo el Régimen Simple de Tributación – SIMPLE, aquellos que desarrollen actividades de expendio de comidas y bebidas que se mencionan en el numeral 4 del Artículo 908 del Estatuto Tributario. (Artículo 56)

– A partir de 1 de enero de 2022 se deroga el Artículo 11 de la Ley 1473, por la cual se establecía una regla fiscal y se dictaban otras disposiciones. (Artículo 65)

– Los beneficios previstos en los Artículos 40 y 45 de la Ley 2068 de 2020 estarán vigentes hasta el 31 de diciembre de 2022 (Artículo 65). El beneficio aplica para los prestadores de servicios turísticos con inscripción activa y vigente en el Registro Nacional de Turismo, que desarrollen como actividad económica principal alguna de las descritas a continuación, estarán exentos del pago de sobretasa o contribución especial.

Por consiguiente, los restaurantes y bares que no se encuentren dentro del Régimen Simple deberán cobrar IVA e INC desde el 1 de enero de 2.022.

– Los beneficios previstos en el Artículo 1 del Decreto Legislativo 808 de 2020 estarán vigentes hasta el 31 de diciembre de 2022, refiriéndose el artículo a los incentivos de premio inmediato de juegos de suerte y azar territoriales. (Artículo 65, numeral 5)

– Nuevas Facultades de la DIAN

– Inscribir de oficio en el RUT a las personas naturales

– Facturar el impuesto sobre la renta a todo tipo de contribuyente, siendo publicada en el sitio web de la DIAN, por correo electrónico u otros mecanismos. A partir la publicación o notificación el interesado tendrá 2 meses para realizar una declaración tradicional en caso de no estar de acuerdo. (Artículo 14)

Con el fin de tener una perspectiva global y directa, lo invitamos a que pueda revisar directamente el documento correspondiente a la Ley 2155 de 14 de septiembre de 2021. Recuerde que con un Software Contable y Administrativo podrá realizar la gestión del negocio de una forma fácil e intuitiva, cumpliendo con obligaciones como la factura electrónica. Si deseas conocer información sobre un software para tu empresa da clic aquí para recibir asesoría personalizada.

Fuente

– Ley 2155 de 14 de septiembre de 2021

– Recuperado: http://www.andi.com.co/Uploads/Novedades%20Tributarias%20-%20septiembre%209%202021_637668042023428592.pdf