En el año 2018 a través de la Ley 1943 se reemplazó el monotributo por el régimen simple de tributación (RST). Conozca de qué trata el RST, sus requisitos y beneficios.

¿Qué es el RST?

El Régimen Simple de Tributación, es un sistema para declaración anual de impuestos, el cuál se paga con anticipos bimestrales por medio de los servicios electrónicos de la DIAN. Este régimen busca facilitar el cumplimiento de las obligaciones tributarias, siendo exentos del impuesto sobre la Renta.

Requisitos e impedimentos

Pueden acceder al RST de manera voluntaria las personas naturales y jurídicas que cumplan los requisitos descritos a continuación:

– Personas naturales que desarrollen empresa incluyendo profesionales liberales, o personas jurídicas de naturaleza societaria, cuyos socios o accionistas sean personas naturales residentes en Colombia.

– Que en el año gravable anterior hubieren obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a 80.000 UVT. Según el Artículo 41 de la Ley 2155, se presenta una variación, la cual permite que a partir del año 2022 los empresarios con ingresos menores a 100.000 UVT puedan acceder al RST.

– Que cumplan las obligaciones tributarias de carácter nacional y local.

Se encuentran impedidos por optar al RST las personas naturales que:

– No residan en el país o sus establecimientos permanentes no estén en el territorio nacional.

– Residentes en el país que en el ejercicio de sus actividades configuren los elementos propios de un contrato realidad laboral o relación legal y reglamentaria de acuerdo con las normas vigentes.

Se encuentran impedidos por optar al RST las personas jurídicas que:

– Sean extranjeras o sus establecimientos permanentes.

– Sean sociedades cuyos socios o administradores tengan en sustancia una relación laboral con el contratante, por tratarse de servicios personales, prestados con habitualidad y subordinación.

– Sean filiales, subsidiarias, agencias, sucursales, de personas jurídicas nacionales o extranjeras, o de extranjeros no residentes.

– Sean sociedades con accionistas, suscriptores, partícipes, fideicomitentes o beneficiarios de otras sociedades o entidades legales, en Colombia o el exterior.

– Sean entidades financieras.

– Sean sociedades resultado de la segregación, división o escisión de un negocio, que haya ocurrido en los (5) años anteriores al momento de la solicitud de inscripción.

Se encuentran impedidos por optar al RST las personas naturales y jurídicas que realicen las siguientes actividades:

– Microcrédito

– Gestión de activos, intermediación en la venta de activos, arrendamiento de activos y/o las actividades que generen ingresos pasivos que representen un 20% o más de los ingresos brutos totales de la persona natural o jurídica.

– Factoraje o factoring

– Servicios de asesoría financiera y/o estructuración de créditos

– Generación, transmisión, distribución o comercialización de energía eléctrica

– Actividad de fabricación, importación o comercialización de automóviles

– Actividad de importación de combustibles

– Producción o comercialización de armas de fuego, municiones y pólvoras, explosivos y detonantes

Beneficios

– Los contribuyentes no están obligados a

– Retenciones en la Fuente a título de Renta ni a título de ICA

– Practicar Retenciones a título de Renta (salvo las laborales), ni a título de ICA

– Los contribuyentes que realicen actividades de tiendas pequeñas, minimercados, micromercados y peluquerías, no son responsables de IVA. Entiéndase por tiendas pequeñas, minimercados, aquellas que realicen la comercialización de alimentos, comidas y bebidas al detal para el uso o consumo final en hogares, ya sea dentro o fuera del establecimiento, y no sean responsables del impuesto Nacional al Consumo.

– Se descuenta del impuesto a pagar del RST el 0.5% de los pagos recibidos por el empresario a través de tarjetas débito o crédito u otros medios de pago electrónico.

– Se descuenta del impuesto a pagar del RST los pagos que el empresario realice por concepto de aportes de pensiones de sus trabajadores.

– Optar por la exoneración del pago de parafiscales (ICBF, SENA y Apostes a Salud), en los términos del artículo 114-1 del Estatuto Tributario.

– Con una sola declaración anual cumple con la declaración de los siguientes impuestos:

– Renta (Simple)

– Impuesto Nacional al Consumo para el expendido de comidas y bebidas

– Ganancia Ocasional

– Industria y Comercio

– Avisos y Tableros

– Sobretasa Bomberil

– Con un solo recibo se anticipa el pago de los siguientes impuestos:

– Renta (Simple)

– IVA

– Impuesto Nacional al Consumo para el expendido de comidas y bebidas

– Industria y Comercio

– Avisos y Tableros y Sobretasa Bomberil

Beneficios Especiales por la vigencia del año 2022:

– De acuerdo con el Parágrafo N°5 de la Ley 2155, No serán responsables del Impuesto Nacional al Consumo.

– Según el Artículo 56 de la Ley 2155, los empresarios que desarrollen actividades de expendio de comidas y bebidas, y actividades de transporte no serán responsables de IVA.

Tarifas RST

Las tarifas aplicables para los contribuyentes participes del RST se encuentran dentro del rango 1.8% y el 14.5%, inferiores a los demás regímenes.

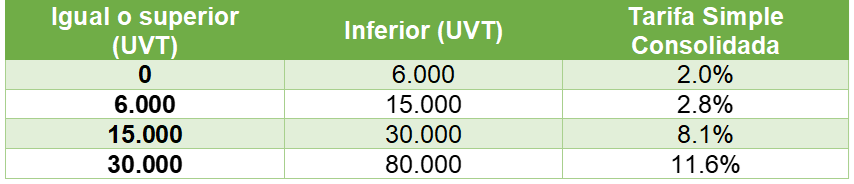

– Tiendas pequeñas, minimercados, micromercados y peluquería. Ingresos brutos anuales:

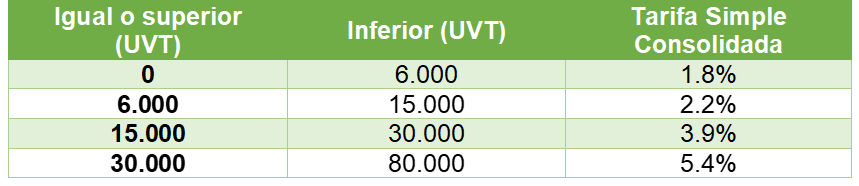

– Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agro-industria, mini-industria y micro-industria; actividades de telecomunicaciones y las demás actividades no incluidas en los siguientes numerales. Ingresos brutos anuales:

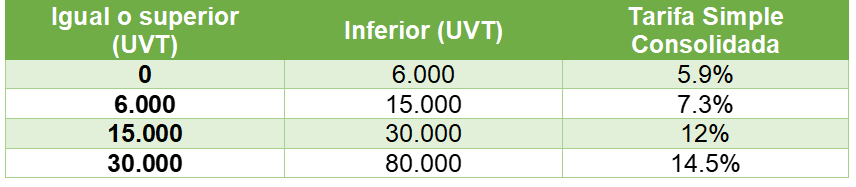

-Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesionales liberales. Ingresos brutos anuales:

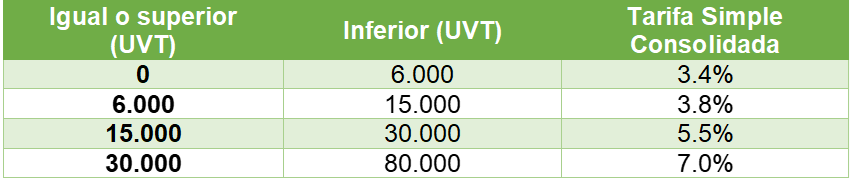

– Actividades de expendio de comidas y bebidas, y actividades de transporte. Ingresos brutos anuales:

Inscripción año 2022

Los contribuyentes que cumplan con los requisitos y se encuentren inscritos en el RUT, pueden cambiarse al RST entre el 1 de enero al 28 de febrero de 2022. Si el contribuyente no se encuentra registrado en el RUT, podrá hacer parte del RST en cualquier momento del año.

De con acuerdo con el Decreto 1778, los contribuyentes inscritos al RST deberán presentar y pagar la Declaración Anual Consolidada del SIMPLE entre el 7 y el 22 de abril de 2.022.

Paso a paso para inscripción en el RST: para aquellos que cuentan con inscripción en el RUT, ingrese al sitio web de la DIAN con el usuario y contraseña habitual. Luego ingrese al tablero de control en el icono “Optar por el Régimen Simple”, y continue el proceso de actualización.

Normatividad

– Ley 2155 del 14 de septiembre de 2021

– Resolución 026 de 24 de marzo de 2021

– Resolución 024 de 15 de marzo de 2021

– Resolución 112 de 15 de diciembre de 2020

– Decreto 001091 del 03 de agosto de 2020

– Decreto 00760 del 29 de mayo de 2020

– Resolución 00018 de 3 de marzo de 2020

– Resolución 000081 del 27 de noviembre de 2019

– Estatuto Tributario Artículos 903-916

Ya con esta información tienes la certeza de conocer si cumples con los requisitos del Régimen Simple de Tributación, recuerda que si deseas optar por él, debes realizar el cambio máximo hasta el 28 de febrero de 2022. La DIAN ha dispuesto un tutorial para el diligenciamiento del formulario 2593, el cuál se trata de la realización de los anticipos bimestrales del RST, puedes acceder dando clic aquí.

Por otra parte, si te encuentras en búsqueda de un software integral, donde puedas realizar gestión de la facturación pos, facturación electrónica, inventarios, cartera, nómina electrónica, contabilidad y mucho más, da clic aquí para que recibas información sobre ITS Contable y sus módulos.

Fuente:

– Ley 2155 del 14 de septiembre de 2021

– Resolución 026 de 24 de marzo de 2021

– Resolución 024 de 15 de marzo de 2021

– Resolución 112 de 15 de diciembre de 2020

– Decreto 001091 del 03 de agosto de 2020

– Decreto 00760 del 29 de mayo de 2020

– Resolución 00018 de 3 de marzo de 2020

– Resolución 000081 del 27 de noviembre de 2019

– Estatuto Tributario Artículos 903-916

– Recuperado de https://www.dian.gov.co/impuestos/RST/Paginas/default.aspx

– Recuperado de https://www.gerencie.com/regimen-simple-de-tributacion.html

– Recuperado de https://www.ccb.org.co/Juntos-reactivando-la-actividad-empresarial/Crece-tu-microempresa/Regimen-simple-de-tributacion