Los impuestos son pagos obligatorios que los ciudadanos, las empresas y otras entidades realizan al gobierno para financiar los gastos públicos y la financiación de diversas actividades gubernamentales.

¿Qué es la retención en la fuente?

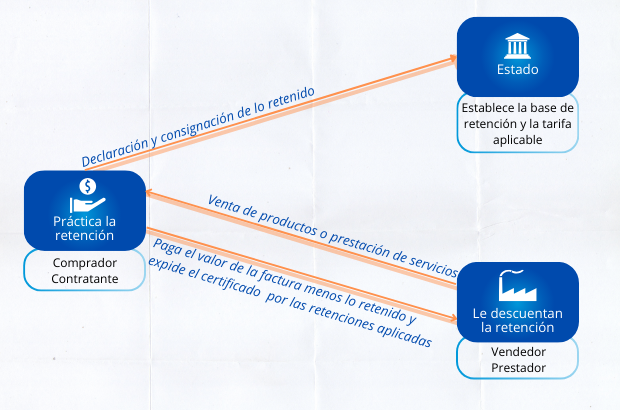

La retención en la fuente es una práctica que busca recaudar una parte de ciertos impuestos de forma anticipada al tiempo que es causado por parte del agente retenedor. El Artículo 367 menciona la finalidad de la retención en la fuente, la cual tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause.

Definiciones

- Agente de retención: Persona natural o jurídica designada por la ley para practicar retención o percibir el tributo correspondiente.

- Sujeto pasivo: Beneficiario del pago o abono en cuenta, a la cual se le practica la retención en la fuente.

- Hecho generador: movimiento o actividad realizada que es sujeta a retención.

- Base gravable: valor o monto base sujeto a retención.

- Tarifa: Es el porcentaje aplicable con el cual se determina el valor a retener.

- Pago o abono en cuenta: fecha en la que se da reconocimiento contable de tales obligaciones.

¿Quiénes aplican la retención en la fuente?

El Artículo 368-2 del Estatuto Tributario menciona que las personas naturales que tengan la calidad de comerciantes y que en el año inmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos superiores a 30.000 UVT también deberán practicar retención en la fuente sobre los pagos o abonos en cuenta que efectúen por los conceptos a los cuales se refieren los artículos.

| Artículo 392 del ET | Están sujetos a retención en la fuente los pagos o abonos en cuenta que hagan las personas jurídicas y sociedades de hecho por concepto de honorarios, comisiones, servicios y arrendamientos. |

| Artículo 395 del ET | Establécese una retención en la fuente sobre los pagos o abonos en cuenta que efectúen las personas jurídicas y sociedades de hecho, por concepto de rendimientos financieros, tales como, intereses, descuentos, beneficios, ganancias, utilidades y, en general, lo correspondiente a rendimientos de capital o a diferencias entre valor presente y valor futuro de éste, cualesquiera sean las condiciones o nominaciones que se determinen para el efecto. |

| Artículo 401 del ET | Sin perjuicio de las retenciones contempladas en las disposiciones vigentes a la fecha de expedición de la Ley 50 de 1.984, a saber: Ingresos laborales, dividendos y participaciones; honorarios, comisiones, servicios, arrendamientos, rendimientos financieros, enajenación de activos fijos, loterías, rifas, apuestas y similares; patrimonio, pagos al exterior y ****- remesas, el Gobierno podrá establecer retenciones en la fuente sobre los pagos o abonos en cuenta susceptibles de constituir ingreso tributario para el contribuyente del impuesto sobre la renta, que hagan las personas jurídicas y las sociedades de hecho. |

¿A qué se le aplica la retención en la fuente?

Los agentes retenedores están en la obligación de practicar la retención en la fuente en diversos escenarios, cada concepto es especial, tiene su tarifa y base mínima que la regirá.

- Ingresos laborales

- Honorarios

- Dividendos y participaciones

- Rendimientos financieros

- Comisiones

- Servicios

- Ingresos por arrendamientos

- Ingresos por enajenación de activos fijos

- Loterías, rifas, apuestas y similares

- Otros ingresos tributarios

- Pago al exterior

Tarifas y base mínima de retención (2024)

En algunos conceptos, se establece una diferencia en las tarifas entre aquellos que son declarantes y no declarantes. Así mismo, se puede observar una variación en la tarifa al superar ciertos UVT (Unidades de Valor Tributario).

| Conceptos de retención | Tarifa de retención | Base mínima en UVT | Base mínima en pesos |

| Compras generales (declarantes) | 2,50% | 27 | $1.270.755 |

| Compras generales (no declarantes) | 3,50% | 27 | $1.270.755 |

| Compras con tarjeta débito o crédito | 1,50% | 0 | 100% |

| Compras de bienes o productos agrícolas o pecuarios sin procesamiento industrial | 1,50% | 92 | $4.329.980 |

| Compras de café pergamino o cereza | 0,50% | 160 | $7.530.400 |

| Compras de combustibles derivados del petróleo | 0,10% | 0 | 100% |

| Enajenación de activos fijos de personas natural o jurídica | 1% | 0 | 100% |

| Compras de vehículos | 1% | 0 | 100% |

| Compras de bienes raíces cuya destinación y uso sea vivienda de habitación (por las primeras 20.000 UVT) | 1% | hasta 20.000 | < $941.300.000 |

| Compras de bienes raíces cuya destinación y uso sea vivienda de habitación (exceso de las primeras 20.000 UVT) | 2,50% | Más 20.000 | > $941.300.000 |

| Compras de bienes raíces cuya destinación y uso sea distinto a vivienda de habitación | 2,50% | 27 | $1.270.755 |

| Servicios en general generales (declarantes) | 4% | 4 | $188.260 |

| Servicios en generales (no declarantes) | 6% | 4 | $188.260 |

| Por emolumentos eclesiásticos (declarantes) | 4% | 27 | $1.270.755 |

| Por emolumentos eclesiásticos (no declarantes) | 3,50% | 27 | $1.270.755 |

| Servicios de transporte de carga (terrestre, aéreo o marítimo) | 1% | 4 | $188.260 |

| Servicios de transporte nacional de pasajeros (terrestre) | 3,50% | 27 | $1.270.755 |

| Servicios de transporte nacional de pasajeros (aérea o marítima) | 1% | 4 | $188.260 |

| Servicios prestados por empresas de servicios temporales de empleo (sobre AIU) | 1% | 4 | $188.260 |

| Servicios prestados por empresas de vigilancia y aseo (sobre AIU) | 2% | 4 | $188.260 |

| Servicios integrales de salud prestados por IPS | 2% | 4 | $188.260 |

| Servicios de hoteles y restaurantes (declarantes y no declarantes) | 3,50% | 4 | $188.260 |

| Arrendamiento de bienes muebles | 4% | 0 | 100% |

| Arrendamiento de bienes inmuebles (declarantes y no declarantes) | 3,50% | 27 | $1.270.755 |

| Otros ingresos tributarios (declarantes) | 2,50% | 27 | $1.270.755 |

| Otros ingresos tributarios (no declarantes) | 3,50% | 27 | $1.270.755 |

| Honorarios y comisiones (a personas jurídicas) | 11% | 0 | 100% |

| Honorarios y comisiones a persona natural (no declarante) para contratos que se firmen en el año o la suma de ingresos con el agente retenedor supere 3.300 UVT | 11% | 3300 | $155.314.500 |

| Honorarios y comisiones a persona natural (no declarantes) | 10% | 0 | 100% |

| Servicios de licenciamiento o derecho de uso de software (declarantes) | 3,50% | 0 | 100% |

| Servicios de licenciamiento o derecho de uso de software persona natural (no declarantes) Hasta 3.300 UVT | 10% | hasta 3300 | < $155.314.500 |

| Servicios de licenciamiento o derecho de uso de software persona natural (no declarantes) Más de 3.300 UVT, en el contrato o suma de los pagos individuales. | 11% | Más 3300 | > $155.314.500 |

| Rendimientos financieros en general | 7% | 0 | 100% |

| Rendimientos financieros provenientes de títulos de renta fija y complementarios | 4% | 0 | 100% |

| Loterías, rifas, apuestas y similares | 20% | 48 | $2.259.120 |

| Retención en colocación independiente de juegos de suerte y azar. Los ingresos diarios de cada colocador deben exceder 5 UVT | 3% | 5 | $235.325 |

| Contratos de construcción y urbanización y en general confección de obra material de bien inmueble | 2% | 27 | $1. 270.755 |

| Retención en la fuente por IVA en servicios | 15% | 4 | $188.260 |

| Retención en la fuente por IVA en compras | 15% | 27 | $1. 270.755 |

Es de resaltar que cuando la base mínima en UVT es 0, el agente retenedor estará en la obligatoriedad de realizar la retención por transacciones desde $1 en adelante.

Ejemplo práctico

En el siguiente ejemplo vamos a explicar cómo se realiza la retención en la fuente sin tener en cuenta el IVA.

Patricia (agente retenedor declarante) realiza un arriendo de un bien mueble por un canon mensual de $1.500.000. En este caso el sujeto pasivo sería la empresa de iluminación.

| Conceptos de retención | Base de retención en UVT. | Base de retención en pesos. | Tarifas de retención. |

| Arrendamiento de bienes muebles | 27 | $0 | 3,50% |

Como el agente retenedor es declarante y va a realizar una compra superior a la base ($0), Se debe aplicar la retención con una tarifa del 3.5%

1’500.000 * 3.5 %

Retención por renta: $52.500

Saldo a pagar por el concepto de arrendamiento: $.1.447.500

Normograma

El Estatuto Tributario recopila lo referente a la Retención en la Fuente, cuya normativa se va actualizando generalmente por las diferentes leyes, resoluciones y decretos.

| Artículo Número | Título del Artículo | Descripción |

| 367 | Finalidad de la retención en la fuente | La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause. |

| 375 | Efectuar la retención | Están obligados a efectuar la retención o percepción del tributo, los agentes de retención que por sus funciones intervengan en actos u operaciones en los cuales deben, por expresa disposición legal, efectuar dicha retención o percepción. |

| 376 | Consignar lo retenido | Las personas o entidades obligadas a hacer la retención, deberán consignar el valor retenido en los lugares y dentro de los plazos que para tal efecto señale el Gobierno Nacional. |

| 378 | Por concepto de salarios | Los agentes de retención en la fuente deberán expedir anualmente a los asalariados, un Certificado de Ingresos y Retenciones correspondiente al año gravable inmediatamente anterior, según el formato que prescriba la Dirección General de Impuestos Nacionales. (Hoy UAE Dirección de Impuestos y aduanas nacionales.) |

| 378-1 | Toda persona jurídica o entidad empleadora o contratante de servicios personales, deberá expedir un | Certificado de iniciación o terminación de cada una de las relaciones laborales o legales y reglamentarias, y/o de prestación de servicios que se inicien o terminen en el respectivo periodo gravable. El certificado expedido en la fecha de iniciación o terminación de que trata el inciso anterior, deberá entregarse al empleado o prestador de los servicios, y una copia del mismo deberá remitirse a la Dirección de Impuestos y Aduanas Nacionales. El Gobierno Nacional establecerá el contenido del certificado y determinará los medios, lugares y las fechas en las que el certificado debe remitirse. |

| 381 | Certificados por otros conceptos | Cuando se trate de conceptos de retención diferentes de los originados en la relación laboral, o legal y reglamentaria, los agentes retenedores deberán expedir anualmente un certificado de retenciones que contendrá: a. Año gravable y ciudad donde se consignó la retención. b. Apellidos y nombre o razón social y NIT del retenedor. c.Dirección del agente retenedor. d. Apellidos y nombre o razón social y NIT de la persona o entidad a quien se le practicó la retención. e. Monto total y concepto del pago sujeto a retención. f. Concepto y cuantía de la retención efectuada. g. La firma del pagador o agente retenedor. A solicitud de la persona o entidad beneficiaria del pago, el retenedor expedirá un certificado por cada retención efectuada, el cual deberá contener las mismas especificaciones del certificado anual. PARÁGRAFO 1.Las personas o entidades sometidas a retención en la fuente podrán sustituir los certificados a que se refiere el presente artículo, cuando éstos no hubieren sido expedidos, por el original, copia o fotocopia auténtica de la factura o documento donde conste el pago, siempre y cuando en él aparezcan identificados los conceptos antes señalados. PARÁGRAFO 2.El Gobierno Nacional podrá eliminar la obligación de expedir el certificado de retenciones a que se refieren éste y el artículo anterior, creando mecanismos automáticos de imputación de la retención que lo sustituyan. |

| 382 | Obligación de declarar | Los agentes de retención en la fuente deberán presentar declaración mensual de las retenciones que debieron efectuar durante el respectivo mes, de conformidad con lo establecido en los artículos 604 al 606, inclusive. |

| 632 | Deber de conservar informaciones y pruebas | Para efectos del control de los impuestos administrados por la Dirección General de Impuestos Nacionales, (Hoy UAE Dirección de Impuestos y Aduanas Nacionales) las personas o entidades, contribuyentes o no contribuyentes de los mismos, deberán conservar por un período mínimo de cinco (5) años*, contados a partir del 1o. de enero del año siguiente al de su elaboración, expedición o recibo, los siguientes documentos, informaciones y pruebas, que deberán ponerse a disposición de la Administración de Impuestos, cuando ésta así lo requiera: 1. Cuando se trate de personas o entidades obligadas a llevar contabilidad, los libros de contabilidad junto con los comprobantes de orden interno y externo que dieron origen a los registros contables, de tal forma que sea posible verificar la exactitud de los activos, pasivos, patrimonio, ingresos, costos, deducciones, rentas exentas, descuentos, impuestos y retenciones consignados en ellos. Cuando la contabilidad se lleve en computador, adicionalmente, se deben conservar los medios magnéticos que contengan la información, así como los programas respectivos. 2. Las informaciones y pruebas específicas contempladas en las normas vigentes, que dan derecho o permiten acreditar los ingresos, costos, deducciones, descuentos, exenciones y demás beneficios tributarios, créditos activos y pasivos, retenciones y demás factores necesarios para establecer el patrimonio líquido y la renta líquida de los contribuyentes, y en general, para fijar correctamente las bases gravables y liquidar los impuestos correspondientes. 3. La prueba de la consignación de las retenciones en la fuente practicadas en su calidad de agente retenedor. 4. Copia de las declaraciones tributarias presentadas, así como de los recibos de pago correspondientes. |

¿Qué pagos no aplican para retención en la fuente?

De acuerdo con el Artículo 369 del Estatuto Tributario, los conceptos que no se encuentran sujetos a retención en la fuente:

- Los pagos o abonos en cuenta que se efectúen a:

-Los no contribuyentes no declarantes, a que se refiere el artículo 22 del E.T.

-Las entidades no contribuyentes declarantes, a que hace referencia el artículo 23 del E.T. - Los pagos o abonos en cuenta respecto de los cuales deba hacerse retención en la fuente, en virtud de disposiciones especiales, por otros conceptos.

- Las entidades no contribuyentes declarantes, a que hace referencia el artículo 23 del E.T.

¿Qué es la autorretención en la fuente?

Consiste en practicar la retención sobre los ingresos propios percibidos de acuerdo a la tarifa vigente aplicable, es decir que el contribuye realiza la retención en la fuente así mismo, es decir por la venta del producto o prestación del servicio.

El autorretenedor debe contar con la autorización explícita de la DIAN para dicho fin, el cual tramitará la solicitud y dará cumplimiento a los requisitos expedidos por la entidad de impuestos, a excepción de las autorretenciones en casos especiales citados por la norma.

Cálculo de retención en la fuente desde ITS

En la pantalla de facturación, se disponen de campos asociados a la Retención en la fuente, Retención en el Impuesto de Industria y Comercio (ICA), y Retención en el Impuesto al Valor Agregado (IVA). Estos montos son calculados por el sistema, considerando la tarifa especificada y la base correspondiente a la transacción. Este importe retenido se contabilizará automáticamente conforme a la configuración previamente establecida, la factura reflejará la TARIFA o PORCENTAJE retenido, impactando directamente en el total final.

¿Cómo descargar los certificados de retención en ITS?

Para conocer cómo generar los Certificados de Retención desde el Software ITS Contable, visualiza el siguiente video instructivo.

Los agentes retenedores y autorretenedores deben declarar y pagar la retención en la fuente de manera mensual a través del formulario 350, de acuerdo al día que coincida con su último dígito del NIT según el calendario publicado por la DIAN.

Para conocer todas las bondades del módulo contable de ITS Software, da clic en el siguiente video.

Si deseas atención personalizada da clic el botón:

Fuentes:

Estatuto Tributario

Ley 2277 del 13 de noviembre de 2.022 (57, 58 y 61)

Decreto 2039 del 27 de noviembre de 2023

Realizado por:

John Nossa