Los bonos de regalo son instrumentos que representan un derecho evaluable en dinero, el cual puede ser utilizado posteriormente para adquirir bienes o servicios. Al adquirir un bono de regalo, no estás comprando un producto directamente, sino obteniendo un derecho que podrás redimir en una futura compra.

Proceso del Bono Regalo

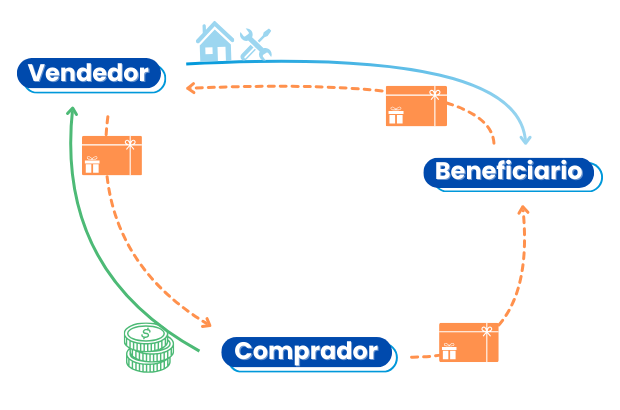

¿Cómo debe actuar quien expide un bono regalo?

La persona jurídica o natural que emite un bono regalo no está obligada a facturar por este, según lo establece la DIAN en el Oficio 906484 de 2021. Esto se debe a que el bono no representa una venta de bienes ni la prestación de servicios, sino un método de pago.

En este sentido, el emisor del bono puede generar un documento diferente a una factura electrónica como soporte de la entrega del bono. La factura correspondiente será emitida únicamente cuando el beneficiario redima el bono y adquiera el bien o servicio, cumpliendo así con la legislación vigente.

¿Cómo debe actuar quien adquiere un bono regalo?

La compra de un bono regalo no genera factura ni IVA, pero su valor puede ser deducible en el impuesto sobre la renta, siempre que se cumplan los requisitos legales establecidos. Estos son algunos puntos clave:

- Necesidad y relación con la actividad económica: Según el artículo 107 del Estatuto Tributario, los gastos deben ser necesarios, proporcionales y relacionados con la actividad generadora de renta del contribuyente.

- Soporte adecuado: Aunque no se requiere una factura para la compra del bono, es esencial contar con documentos que respalden la transacción, como comprobantes de pago, certificados o soportes emitidos por el vendedor del bono.

- Límite para atenciones a clientes y empleados: De acuerdo con el artículo 107-1 del Estatuto Tributario, los gastos por atenciones (como regalos) no deben exceder el 1% de los ingresos fiscales netos para ser considerados deducibles.

¿Qué se entiende por ingreso fiscal?

La norma establece que los ingresos fiscales son aquellos que se consideran para calcular la renta ordinaria. Para obtener los ingresos netos, se aplica la siguiente fórmula:

Ingresos netos = Ingresos brutos - devoluciones, rebajas y descuentos - ingresos no constitutivos de renta ni ganancia ocasional.

Ejemplo práctico:

La empresa Ejemplar S.A.S. ha gastado un total de $300.000 en atenciones para clientes, empleados y proveedores. Juanita, quien gestiona las finanzas de la empresa, quiere saber si este gasto es completamente deducible.

Para ello, deberá calcular la renta ordinaria de la empresa y determinar cuánto representa el 1% de los ingresos fiscales netos. Este porcentaje será el límite máximo deducible según la normativa vigente.

| Concepto | Valor |

| Ingresos Brutos | $17.000.000 |

| Devoluciones, rebajas y descuentos (-) | $440.000 |

| Ingresos no constitutivos de renta ni ganancia ocasional. (-) | $310.000 |

| Ingresos netos | $16.250.000 |

| Límite del 1% de los ingresos netos | $162.500 |

De esta forma, Juanita concluye que, de los $300.000 gastados en atenciones, solo podrá deducir $162.500, según lo establecido en el artículo 107-1 del Estatuto Tributario. El monto restante no será deducible.

Recuerda:

Los bonos de regalo no requieren facturación en el momento de su compra y pueden ser deducibles en el impuesto sobre la renta, siempre que cumplan con los requisitos establecidos en el Estatuto Tributario.

Ahora que conoces este tema en detalle, puedes incorporar la “venta” de bonos en tu empresa como una opción práctica y atractiva para regalos o atenciones a terceros. Por otra parte, es una excelente modalidad de incentivo que, bien gestionada, puede ser deducible en tu declaración de renta.

Fuentes

Oficio DIAN 906484 de 2021: https://normograma.dian.gov.co/dian/compilacion/docs/oficio_dian_906484_2021.htm

Oficio DIAN 016302 de 2019: https://normograma.dian.gov.co/dian/compilacion/docs/oficio_dian_16302_2019.htm

Estatuto Tributario (Artículos 107 y 107-1): https://www.dian.gov.co/impuestos/factura-electronica/documentacion/paginas/estatuto-tributario.aspx