La emisión de facturas es un aspecto esencial en el funcionamiento de cualquier negocio, ya que garantiza la legalidad y transparencia de las operaciones comerciales. Sin embargo, no todas las personas o entidades están sujetas a las mismas obligaciones fiscales. A continuación, se detallan quiénes están obligados a facturar según la normativa fiscal vigente.

En Colombia deben facturar electrónicamente los obligados y aquellos quienes sin cumplir los requisitos se acogen voluntariamente.

¿Quiénes están obligados a expedir factura de venta electrónica en Colombia?

A continuación, se describen los casos en los que un sujeto es obligado a convertirse en facturador electrónico bajo el Artículo 7 de la Resolución 000165 de 2023.

- Responsables del impuesto sobre la Ventas (IVA)

- Responsables del impuesto nacional al consumo

- Las personas naturales diferentes de minoristas, artesanos, agricultores y ganaderos con ingresos inferiores a 3.500 UVT, pero que cuenten con más de un establecimiento de comercio.

- Las personas naturales que vendan bienes o presente servicios con ingresos brutos superiores a 3.500 UVT.

- Las personas naturales contratistas del Estado con ingresos brutos superiores a 4.000 UVT

- Los comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales.

- Los tipógrafos y litógrafos

- Los contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación –SIMPLE.

Es decir, si cumples alguna de las condiciones anteriores, tú o tu empresa están obligados a facturar.

¿Quiénes están exentos de expedir factura de venta electrónica en Colombia?

El Artículo 8 de la Resolución 000165 de 2023 menciona los sujetos no obligados

- Los bancos, las corporaciones financieras y las compañías de financiamiento.

- Las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales, y los fondos de empleados, en relación con las operaciones financieras que realicen tales entidades.

- Las personas naturales de que cumplan la totalidad de las condiciones como no responsable del Impuesto sobre las Ventas (IVA):

- Que en el año anterior o en el año en curso hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a 3.500 UVT.

- Que no tengan más de un establecimiento de comercio, oficina, sede, local o negocio donde ejerzan su actividad.

- Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

- Que no sean usuarios aduaneros.

- Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes y/o prestación de servicios gravados por valor individual, igual o superior a 3.500 UVT.

- Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año, provenientes de actividades gravadas con el impuesto sobre las ventas – IVA, no supere la suma de 3.500 UVT.

- Personas naturales contratistas del Estado con ingresos brutos inferiores a 4.000 UVT

- Las personas naturales que no hubieran obtenido ingresos brutos totales inferiores a 3.500 UVT, y que tengan máximo un establecimiento de comercio, sede, local o negocio donde ejercen su actividad, sin llegar a ser responsables del impuesto nacional al consumo.

- Las empresas constituidas como personas jurídicas o naturales que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades.

- Las personas naturales vinculadas por una relación laboral o legal y reglamentaria y los pensionados, en relación con los ingresos que se deriven de estas actividades.

- Las personas naturales que únicamente vendan bienes excluidos o presten servicios no gravados con el Impuesto sobre las Ventas (IVA), que hubieren obtenido ingresos brutos totales provenientes de estas actividades en el año anterior o en el año en curso, inferiores a tres mil quinientas (3.500) Unidades de Valor Tributario (UVT). Dentro de los ingresos brutos, no se incluyen los derivados de una relación laboral o legal y reglamentaria, pensiones, ni ganancia ocasional.

- Los prestadores de servicios desde el exterior, sin residencia fiscal en Colombia por la prestación de los servicios electrónicos o digitales.

- Las Juntas de Acción Comunal, siempre y cuando no requieran solicitar devolución y/o compensación de saldos a favor en el Impuesto sobre las Ventas (IVA).

¿Cómo funciona la facturación Electrónica?

El facturador electrónico debe estar debidamente habilitado en el portal de la DIAN y, dentro de ese proceso, seleccionar la modalidad de facturación. Posteriormente, el sujeto obligado expedirá las facturas de venta a través de un proveedor tecnológico, software propio o el portal gratuito de la DIAN. Cada una de esas transacciones será enviada a la DIAN en formato XML para su validación, quien responderá con un Código Único de Facturación Electrónica (CUFE). Al cliente le llegará al correo electrónico una copia de la factura tanto en formato XML como en una representación gráfica de la misma. El cliente deberá realizar los eventos RADIAN sobre las facturas electrónicas de venta que le expidan con forma de pago Crédito: acuse de recibo de la factura, acuse de recibo del bien o servicio, y aceptación de la misma.

¿Cuáles son los Documentos Electrónicos?

- Factura de Venta Electrónica

- Documento soporte en adquisiciones efectuadas a no obligados a facturar y sus notas de ajuste

- Documento equivalente electrónico de máquina registradora con sistema POS

- Otros documentos equivalentes*:

- Servicios públicos domiciliarios

- Tiquete de transporte de pasajeros

- El extracto

- El tiquete o billete de transporte aéreo de pasajeros.

- La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes a los juegos localizados.

- El documento en juegos localizados.

- El documento expedido para el cobro de peajes.

- El comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

- El documento de operaciones de la bolsa agropecuaria y de otros commodities.

- La boleta de ingreso a espectáculos públicos de las artes escénicas, y otros espectáculos públicos.

- La boleta de ingreso a cine.

- Documento de soporte de nómina electrónica y notas de ajuste

- Eventos RADIAN: acuse de factura, acuse de bienes, aceptación o reclamo

*Dichos documentos equivalentes se implementarán en el transcurso del segundo semestre del año 2024 según las fechas estipuladas por la DIAN.

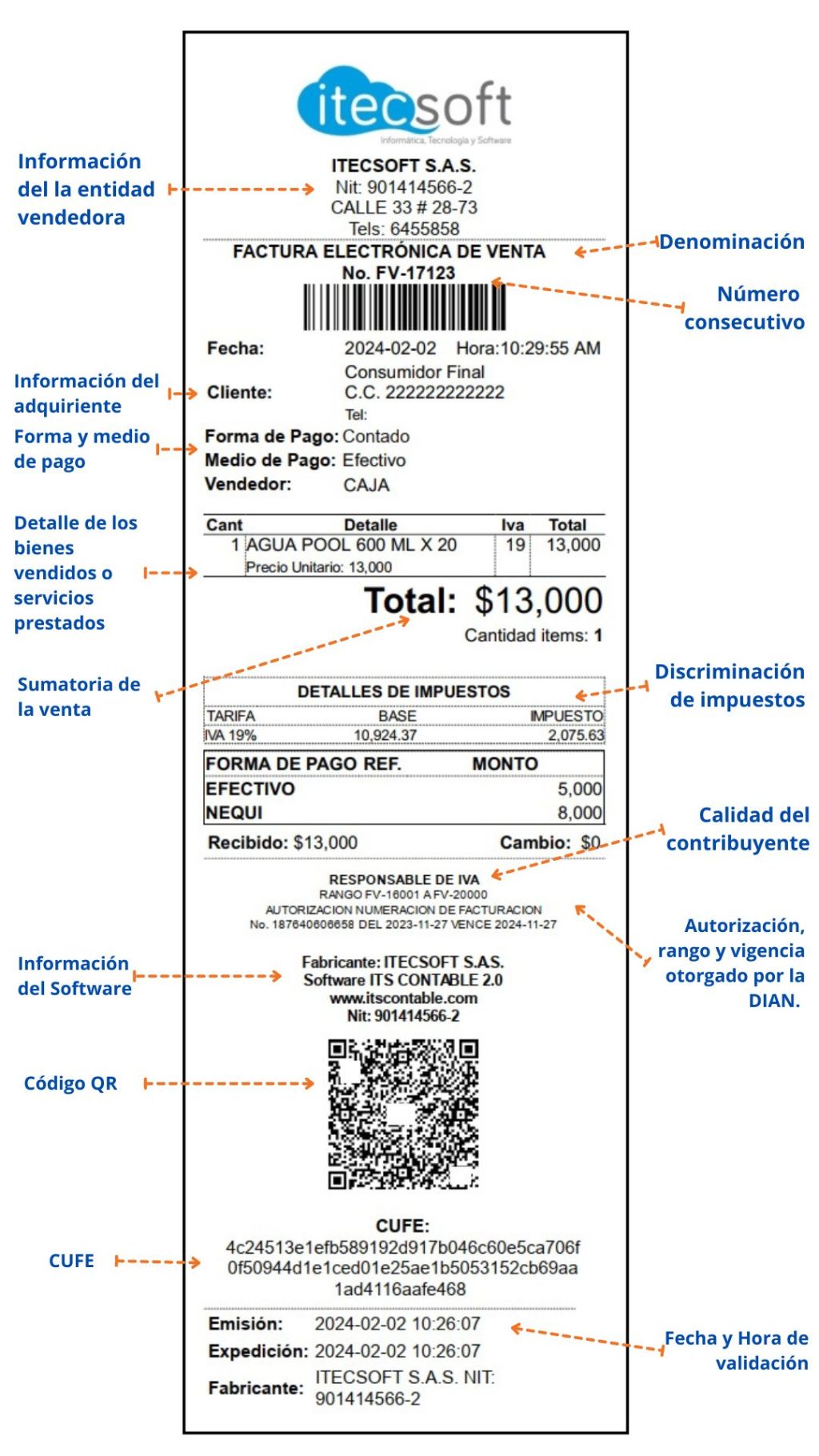

¿Cómo es una factura de venta electrónica?

La factura de venta electrónica cuenta con ciertos requisitos que son dictados por la DIAN, aparte de la generación en formato XML, la factura cuenta con una representación gráfica que se puede generar en formato PDF e incluso en formato ticket, este último ideal para la impresión desde el punto de venta.

Representación gráfica en media carta PDF

Representación gráfica en formato Ticket

Si quieres conocer los requisitos estipulados por la DIAN para la factura de venta electrónica y/o Documento equivalente electrónico de máquina registradora con sistema POS da clic en el siguiente link: https://www.itscontable.com/blog/requisitos-de-una-factura-de-venta/

¿Cómo puedo empezar a facturar electrónicamente?

Si quieres empezar a facturar electrónicamente debes seguir los siguientes pasos:

- Registro como facturador electrónico: debes registrarte en el sistema de facturación electrónica de la DIAN. Esto es obligatorio y lo puedes hacer a través de su página web. En este pasó deberá escoger el modo de operación, que puede ser a través del software gratuito de la DIAN, proveedor tecnológico o a través de software propio.

- Habilitación (Set de pruebas): Realiza la configuración y desarrolla el set de pruebas de acuerdo al modo de operación optado. Para este paso debes contar con el Certificado de firma digital.

- Autorización Numeración: Los rangos de facturación de Numeración de Facturación son necesarios para expedir la factura de venta electrónica, y se debe solicitar a la DIAN por medio de la plataforma MUISCA.

- Asociación de Prefijos: Se debe asociar los rangos y prefijos de Factura Electrónica desde el portal “Facturando Electrónicamente” de la DIAN

- Parametrización en ITS Software: Si escogiste a ITS como software de Facturación Electrónica, el equipo de soporte te acompañara en la parametrización inicial y desarrollara las capacitaciones al personal.

- Empezar a facturar: Una vez se agoten todos los pasos, puedes comenzar a facturar, cada una de las facturas se enviarán a la DIAN y contará con su respectiva validación.

Si has optado por la Facturación Gratuita de la DIAN aquí te dejo la guía https://www.dian.gov.co/impuestos/factura-electronica/Documents/Guia_uso_facturacion_gratuita_DIAN.pdf

En Colombia, la obligación de facturar es fundamental para asegurar la transparencia y legalidad de las transacciones comerciales. Las empresas, profesionales, comerciantes y entidades del sector público deben cumplir con esta responsabilidad para garantizar un correcto recaudo fiscal y mantener la confianza de sus clientes y proveedores. La implementación de la facturación electrónica ha modernizado y simplificado este proceso, asegurando una mayor eficiencia y control por parte de la DIAN.

ITS Software es tu mejor opción en cuanto a los documentos electrónicos: facturas electrónicas, documentos soporte electrónicos, acusar los eventos de recepción de facturas de proveedores a la DIAN y/o transmitir la nómina de forma electrónica. Los planes son valorados de acuerdo con el número de documentos o nóminas electrónicas anuales. Las notas crédito, débito y de ajuste a la nómina son gratuitas. Si quieres saber más da clic en el siguiente botón y contacta a un asesor.

Fuentes:

https://www.dian.gov.co/impuestos/sociedades/Paginas/obligadosfacturar.aspx

https://www.itscontable.com/blog/requisitos-de-una-factura-de-venta

Realizado por:

John Nossa

Los comentarios están cerrados.